Pawilon 4, Stoisko 14 - Forum Branżowe

Pawilon 4, Stoisko 14 - Forum Branżowe

Pawilon 4, Stoisko 14 - Forum Branżowe

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

FORUM BRANŻOWE<br />

ANALIZY<br />

WSKAŹNIKI ALUMINIUM<br />

Rozpoczął się nowy rok; również w analizach. Pracując<br />

nad styczniowym numerem „<strong>Forum</strong>”, przyjrzeliśmy<br />

się sytuacji, jaka miała miejsce w roku<br />

2006 w sektorze aluminium (dotychczas analizowaliśmy<br />

wyniki fi nansowe branży z roku 2005).<br />

Spójrzmy zatem, co tym razem kryje się pod<br />

przedstawionymi w tabelach cyframi i wyrazami.<br />

Interpretacja wskaźników (tabela 1)<br />

Pierwszy w tabeli 1. jest wskaźnik bieżącej<br />

płynności. Informuje on o tym, czy przedsiębiorstwo<br />

jest w stanie na bieżąco regulować swoje<br />

zobowiązania handlowe, czyli czy nie traci płynności<br />

fi nansowej. A nie traci jej, jeżeli omawiany<br />

wskaźnik mieści się w przedziale [1;2]. I tak właśnie<br />

(z małymi wyjątkami) było w przedstawionym<br />

przypadku – większość fi rm osiągnęła zalecaną<br />

wartość wskaźnika płynności, dwie ją nieznacznie<br />

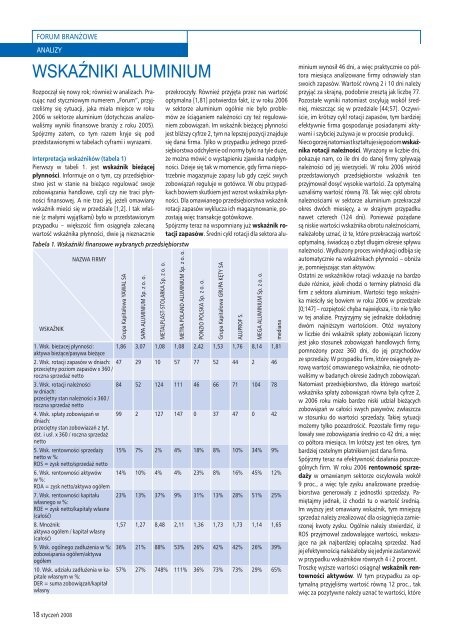

Tabela 1. Wskaźniki fi nansowe wybranych przedsiębiorstw<br />

WSKAŹNIK<br />

18 styczeń 2008<br />

NAZWA FIRMY<br />

Grupa Kapitałowa YAWAL SA<br />

SAPA ALUMINIUM Sp. z o. o.<br />

przekroczyły. Również przyjęta przez nas wartość<br />

optymalna [1,81] potwierdza fakt, iż w roku 2006<br />

w sektorze aluminium ogólnie nie było problemów<br />

ze ściąganiem należności czy też regulowaniem<br />

zobowiązań. Im wskaźnik bieżącej płynności<br />

jest bliższy cyfrze 2, tym na lepszej pozycji znajduje<br />

się dana fi rma. Tylko w przypadku jednego przedsiębiorstwa<br />

odchylenie od normy było na tyle duże,<br />

że można mówić o wystąpieniu zjawiska nadpłynności.<br />

Dzieje się tak w momencie, gdy fi rma niepotrzebnie<br />

magazynuje zapasy lub gdy część swych<br />

zobowiązań reguluje w gotówce. W obu przypadkach<br />

bowiem skutkiem jest wzrost wskaźnika płynności.<br />

Dla omawianego przedsiębiorstwa wskaźnik<br />

rotacji zapasów wyklucza ich magazynowanie, pozostają<br />

więc transakcje gotówkowe.<br />

Spójrzmy teraz na wspomniany już wskaźnik rotacji<br />

zapasów. Średni cykl rotacji dla sektora alu-<br />

1. Wsk. bieżacej płynności:<br />

aktywa bieżące/pasywa bieżące<br />

1,86 3,07 1,08 1,08 2,42 1,53 1,76 8,<strong>14</strong> 1,81<br />

2. Wsk. rotacji zapasów w dniach:<br />

przeciętny poziom zapasów x 360 /<br />

roczna sprzedaż netto<br />

47 29 10 57 77 52 44 2 46<br />

3. Wsk. rotacji należności<br />

w dniach:<br />

przeciętny stan należności x 360 /<br />

roczna sprzedaż netto<br />

84 52 124 111 46 66 71 104 78<br />

4. Wsk. spłaty zobowiązań w<br />

dniach:<br />

przeciętny stan zobowiazań z tyt.<br />

dst. i usł. x 360 / roczna sprzedaż<br />

netto<br />

99 2 127 <strong>14</strong>7 0 37 47 0 42<br />

5. Wsk. rentowności sprzedaży<br />

netto w %:<br />

ROS = zysk netto/sprzedaż netto<br />

15% 7% 2% 4% 18% 8% 10% 34% 9%<br />

6. Wsk. rentowności aktywów<br />

w %:<br />

ROA = zysk netto/aktywa ogółem<br />

<strong>14</strong>% 10% 4% 4% 23% 8% 16% 45% 12%<br />

7. Wsk. rentowności kapitału<br />

własnego w %:<br />

ROE = zysk netto/kapitały własne<br />

(całość)<br />

23% 13% 37% 9% 31% 13% 28% 51% 25%<br />

8. Mnożnik:<br />

aktywa ogółem / kapitał własny<br />

(całość)<br />

1,57 1,27 8,48 2,11 1,36 1,73 1,73 1,<strong>14</strong> 1,65<br />

9. Wsk. ogólnego zadłużenia w %:<br />

zobowiązania ogółem/aktywa<br />

ogółem<br />

36% 21% 88% 53% 26% 42% 42% 26% 39%<br />

10. Wsk. udziału zadłużenia w kapitale<br />

własnym w %:<br />

DER = suma zobowiązań/kapitał<br />

własny<br />

57% 27% 748% 111% 36% 73% 73% 29% 65%<br />

METALPLAST-STOLARKA Sp. z o. o.<br />

METRA POLAND ALUMINIUM Sp. z o. o.<br />

PONZIO POLSKA Sp. z o. o.<br />

Grupa Kapitałowa GRUPA KĘTY SA<br />

ALUPROF S.<br />

MEGA ALUMINIUM Sp. z o. o.<br />

mediana<br />

minium wynosił 46 dni, a więc praktycznie co półtora<br />

miesiąca analizowane fi rmy odnawiały stan<br />

swoich zapasów. Wartość równą 2 i 10 dni należy<br />

przyjąć za skrajną, podobnie zresztą jak liczbę 77.<br />

Pozostałe wyniki natomiast oscylują wokół średniej,<br />

mieszcząc się w przedziale [44;57]. Oczywiście,<br />

im krótszy cykl rotacji zapasów, tym bardziej<br />

efektywnie fi rma gospodaruje posiadanymi aktywami<br />

i szybciej zużywa je w procesie produkcji.<br />

Nieco gorzej natomiast kształtuje się poziom wskaźnika<br />

rotacji należności. Wyrażony w liczbie dni,<br />

pokazuje nam, co ile dni do danej fi rmy spływają<br />

należności od jej wierzycieli. W roku 2006 wśród<br />

przedstawionych przedsiębiorstw wskaźnik ten<br />

przyjmował dosyć wysokie wartości. Za optymalną<br />

uznaliśmy wartość równą 78. Tak więc cykl obrotu<br />

należnościami w sektorze aluminium przekraczał<br />

okres dwóch miesięcy, a w skrajnym przypadku<br />

nawet czterech (124 dni). Ponieważ pożądane<br />

są niskie wartości wskaźnika obrotu należnościami,<br />

należałoby uznać, iż te, które przekraczają wartość<br />

optymalną, świadczą o zbyt długim okresie spływu<br />

należności. Wydłużony proces windykacji odbija się<br />

automatycznie na wskaźnikach płynności – obniża<br />

je, pomniejszając stan aktywów.<br />

Ostatni ze wskaźników rotacji wskazuje na bardzo<br />

duże różnice, jeżeli chodzi o terminy płatności dla<br />

fi rm z sektora aluminium. Wartości tego wskaźnika<br />

mieściły się bowiem w roku 2006 w przedziale<br />

[0;<strong>14</strong>7] – rozpiętość chyba największa, i to nie tylko<br />

w tej analizie. Przyjrzyjmy się jednakże dokładniej<br />

dwóm najniższym wartościom. Otóż wyrażony<br />

w liczbie dni wskaźnik spłaty zobowiązań liczony<br />

jest jako stosunek zobowiązań handlowych fi rmy,<br />

pomnożony przez 360 dni, do jej przychodów<br />

ze sprzedaży. W przypadku fi rm, które osiągnęły zerową<br />

wartość omawianego wskaźnika, nie odnotowaliśmy<br />

w badanych okresie żadnych zobowiązań.<br />

Natomiast przedsiębiorstwo, dla którego wartość<br />

wskaźnika spłaty zobowiązań równa była cyfrze 2,<br />

w 2006 roku miało bardzo niski udział bieżących<br />

zobowiązań w całości swych pasywów, zwłaszcza<br />

w stosunku do wartości sprzedaży. Takiej sytuacji<br />

możemy tylko pozazdrościć. Pozostałe fi rmy regulowały<br />

swe zobowiązania średnio co 42 dni, a więc<br />

co półtora miesiąca. Im krótszy jest ten okres, tym<br />

bardziej rzetelnym płatnikiem jest dana fi rma.<br />

Spójrzmy teraz na efektywność działania poszczególnych<br />

fi rm. W roku 2006 rentowność sprzedaży<br />

w omawianym sektorze oscylowała wokół<br />

9 proc., a więc tyle zysku analizowane przedsiębiorstwa<br />

generowały z jednostki sprzedaży. Pamiętajmy<br />

jednak, iż chodzi tu o wartość średnią.<br />

Im wyższy jest omawiany wskaźnik, tym mniejszą<br />

sprzedaż należy zrealizować dla osiągnięcia zamierzonej<br />

kwoty zysku. Ogólnie należy stwierdzić, iż<br />

ROS przyjmował zadowalające wartości, wskazujące<br />

na jak najbardziej opłacalną sprzedaż. Nad<br />

jej efektywnością należałoby się jedynie zastanowić<br />

w przypadku wskaźników równych 4 i 2 procent.<br />

Troszkę wyższe wartości osiągnął wskaźnik rentowności<br />

aktywów. W tym przypadku za optymalną<br />

przyjęliśmy wartość równą 12 proc., tak<br />

więc za pozytywne należy uznać te wartości, które