INDHOlD KONcERNÅRSRAPPORT 2012 - DS Norden

INDHOlD KONcERNÅRSRAPPORT 2012 - DS Norden

INDHOlD KONcERNÅRSRAPPORT 2012 - DS Norden

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

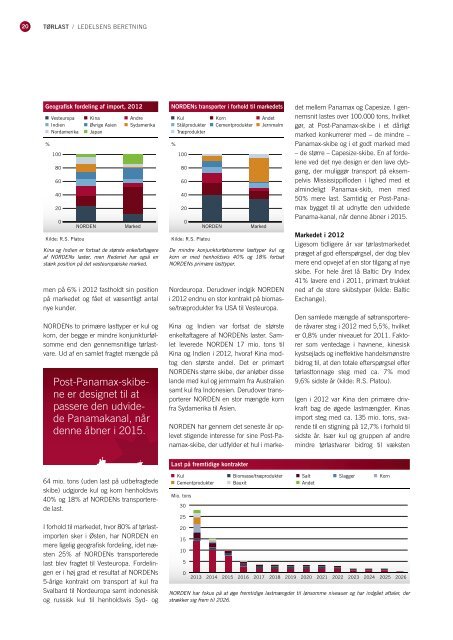

20 tØrlaSt / LEDELSEnS BERETnIng<br />

geografisk fordeling af import, <strong>2012</strong><br />

%<br />

Vesteuropa Kina Andre<br />

Indien Øvrige Asien Sydamerika<br />

nordamerika Japan<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Kilde: R.S. Platou<br />

NORDEN Marked<br />

Kina og Indien er fortsat de største enkeltaftagere<br />

af NORDENs laster, men Rederiet har også en<br />

stærk position på det vesteuropæiske marked.<br />

men på 6% i <strong>2012</strong> fastholdt sin position<br />

på markedet og fået et væsentligt antal<br />

nye kunder.<br />

NORDENs to primære lasttyper er kul og<br />

korn, der begge er mindre konjunkturfølsomme<br />

end den gennemsnitlige tørlastvare.<br />

Ud af en samlet fragtet mængde på<br />

Post-Panamax-skibene<br />

er designet til at<br />

passere den udvidede<br />

Panama kanal, når<br />

denne åbner i 2015.<br />

64 mio. tons (uden last på udbefragtede<br />

skibe) udgjorde kul og korn henholdsvis<br />

40% og 18% af NORDENs transporterede<br />

last.<br />

I forhold til markedet, hvor 80% af tørlastimporten<br />

sker i østen, har NORDEN en<br />

mere ligelig geografisk fordeling, idet næsten<br />

25% af NORDENs transporterede<br />

last blev fragtet til Vesteuropa. Fordelingen<br />

er i høj grad et resultat af NORDENs<br />

5-årige kontrakt om transport af kul fra<br />

Svalbard til Nordeuropa samt indonesisk<br />

og russisk kul til henholdsvis Syd- og<br />

nOrDens transporter i forhold til markedets<br />

%<br />

Kul Korn Andet<br />

Stålprodukter Cementprodukter Jernmalm<br />

Træprodukter<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Kilde: R.S. Platou<br />

NORDEN Marked<br />

De mindre konjunkturfølsomme lasttyper kul og<br />

korn er med henholdsvis 40% og 18% fortsat<br />

NORDENs primære lasttyper.<br />

Nordeuropa. Derudover indgik NORDEN<br />

i <strong>2012</strong> endnu en stor kontrakt på biomasse/træprodukter<br />

fra USA til Vesteuropa.<br />

Kina og Indien var fortsat de største<br />

enkelt aftagere af NORDENs laster. Samlet<br />

leverede NORDEN 17 mio. tons til<br />

Kina og Indien i <strong>2012</strong>, hvoraf Kina modtog<br />

den største andel. Det er primært<br />

NORDENs større skibe, der anløber disse<br />

lande med kul og jernmalm fra Australien<br />

samt kul fra Indonesien. Derudover transporterer<br />

NORDEN en stor mængde korn<br />

fra Sydamerika til Asien.<br />

NORDEN har gennem det seneste år oplevet<br />

stigende interesse for sine Post-Panamax-skibe,<br />

der udfylder et hul i marke-<br />

last på fremtidige kontrakter<br />

Mio. tons<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

det mellem Panamax og capesize. I gennemsnit<br />

lastes over 100.000 tons, hvilket<br />

gør, at Post-Panamax-skibe i et dårligt<br />

marked konkurrerer med – de mindre –<br />

Panamax-skibe og i et godt marked med<br />

– de større – capesize-skibe. En af fordelene<br />

ved det nye design er den lave dybgang,<br />

der muliggør transport på eksempelvis<br />

Mississippifloden i lighed med et<br />

almindeligt Panamax-skib, men med<br />

50% mere last. Samtidig er Post-Panamax<br />

bygget til at udnytte den udvidede<br />

Panama-kanal, når denne åbner i 2015.<br />

markedet i <strong>2012</strong><br />

ligesom tidligere år var tørlastmarkedet<br />

præget af god efterspørgsel, der dog blev<br />

mere end opvejet af en stor tilgang af nye<br />

skibe. For hele året lå Baltic Dry Index<br />

41% lavere end i 2011, primært trukket<br />

ned af de store skibstyper (kilde: Baltic<br />

Exchange).<br />

Den samlede mængde af søtransporterede<br />

råvarer steg i <strong>2012</strong> med 5,5%, hvilket<br />

er 0,8% under niveauet for 2011. Faktorer<br />

som ventedage i havnene, kinesisk<br />

kystsejlads og ineffektive handelsmønstre<br />

bidrog til, at den totale efterspørgsel efter<br />

tørlasttonnage steg med ca. 7% mod<br />

9,6% sidste år (kilde: R.S. Platou).<br />

Igen i <strong>2012</strong> var Kina den primære drivkraft<br />

bag de øgede lastmængder. Kinas<br />

import steg med ca. 135 mio. tons, svarende<br />

til en stigning på 12,7% i forhold til<br />

sidste år. Især kul og gruppen af andre<br />

mindre tørlastvarer bidrog til væksten<br />

Kul Biomasse/træprodukter Salt Slagger Korn<br />

Cementprodukter Bauxit Andet<br />

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026<br />

NORDEN har fokus på at øge fremtidige lastmængder til lønsomme niveauer og har indgået aftaler, der<br />

strækker sig frem til 2026.