de danske landanlæg

de danske landanlæg

de danske landanlæg

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

1.3 Den historiske og forvente<strong>de</strong> fremtidige udvikling i realrenten<br />

I praksis kan <strong>de</strong>r være vanskelighe<strong>de</strong>r forbun<strong>de</strong>t med at opgøre ”<strong>de</strong>n” rigtige realrente. Ofte vur<strong>de</strong>res<br />

realrenten dog med udgangspunkt i en lang (risikofri) statsobligation.<br />

I 1960’erne og en stor <strong>de</strong>l af 1970’erne var realrenten i Danmark på 10-årige statsobligationer forholdsvis<br />

lav – sammenlignet med specielt 1980’erne, men også starten af 1990’erne, jf. figur 1.1.<br />

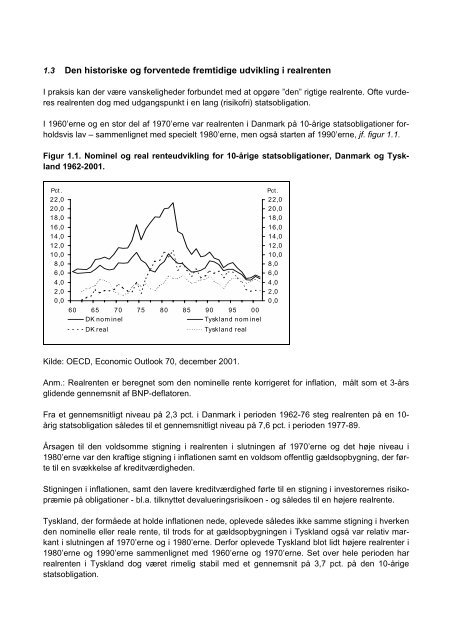

Figur 1.1. Nominel og real renteudvikling for 10-årige statsobligationer, Danmark og Tyskland<br />

1962-2001.<br />

Pct . Pct .<br />

22,0<br />

20,0<br />

18,0<br />

16,0<br />

14,0<br />

12,0<br />

10,0<br />

8,0<br />

6,0<br />

4,0<br />

2,0<br />

0,0<br />

60 65 70 75 80 85 90 95 00<br />

DK nom inel Tyskland nominel<br />

DK real Tyskland real<br />

Kil<strong>de</strong>: OECD, Economic Outlook 70, <strong>de</strong>cember 2001.<br />

Anm.: Realrenten er beregnet som <strong>de</strong>n nominelle rente korrigeret for inflation, målt som et 3-års<br />

gli<strong>de</strong>n<strong>de</strong> gennemsnit af BNP-<strong>de</strong>flatoren.<br />

Fra et gennemsnitligt niveau på 2,3 pct. i Danmark i perio<strong>de</strong>n 1962-76 steg realrenten på en 10årig<br />

statsobligation såle<strong>de</strong>s til et gennemsnitligt niveau på 7,6 pct. i perio<strong>de</strong>n 1977-89.<br />

Årsagen til <strong>de</strong>n voldsomme stigning i realrenten i slutningen af 1970’erne og <strong>de</strong>t høje niveau i<br />

1980’erne var <strong>de</strong>n kraftige stigning i inflationen samt en voldsom offentlig gældsopbygning, <strong>de</strong>r førte<br />

til en svækkelse af kreditværdighe<strong>de</strong>n.<br />

Stigningen i inflationen, samt <strong>de</strong>n lavere kreditværdighed førte til en stigning i investorernes risikopræmie<br />

på obligationer - bl.a. tilknyttet <strong>de</strong>valueringsrisikoen - og såle<strong>de</strong>s til en højere realrente.<br />

Tyskland, <strong>de</strong>r formåe<strong>de</strong> at hol<strong>de</strong> inflationen ne<strong>de</strong>, opleve<strong>de</strong> såle<strong>de</strong>s ikke samme stigning i hverken<br />

<strong>de</strong>n nominelle eller reale rente, til trods for at gældsopbygningen i Tyskland også var relativ markant<br />

i slutningen af 1970’erne og i 1980’erne. Derfor opleve<strong>de</strong> Tyskland blot lidt højere realrenter i<br />

1980’erne og 1990’erne sammenlignet med 1960’erne og 1970’erne. Set over hele perio<strong>de</strong>n har<br />

realrenten i Tyskland dog været rimelig stabil med et gennemsnit på 3,7 pct. på <strong>de</strong>n 10-årige<br />

statsobligation.<br />

22,0<br />

20,0<br />

18,0<br />

16,0<br />

14,0<br />

12,0<br />

10,0<br />

8,0<br />

6,0<br />

4,0<br />

2,0<br />

0,0