UNTERRICHTUNG - Landesrechnungshof Mecklenburg-Vorpommern

UNTERRICHTUNG - Landesrechnungshof Mecklenburg-Vorpommern

UNTERRICHTUNG - Landesrechnungshof Mecklenburg-Vorpommern

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Drucksache 5/2083 Landtag <strong>Mecklenburg</strong>-<strong>Vorpommern</strong> - 5. Wahlperiode<br />

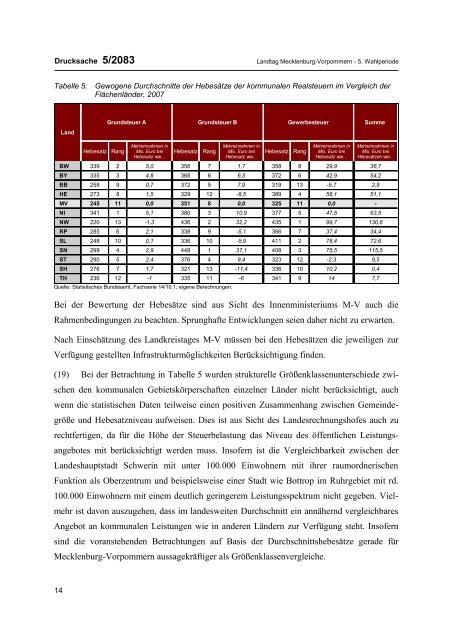

Tabelle 5: Gewogene Durchschnitte der Hebesätze der kommunalen Realsteuern im Vergleich der<br />

Flächenländer, 2007<br />

Quelle: Statistisches Bundesamt, Fachserie 14/10.1; eigene Berechnungen.<br />

Bei der Bewertung der Hebesätze sind aus Sicht des Innenministeriums M-V auch die<br />

Rahmenbedingungen zu beachten. Sprunghafte Entwicklungen seien daher nicht zu erwarten.<br />

Nach Einschätzung des Landkreistages M-V müssen bei den Hebesätzen die jeweiligen zur<br />

Verfügung gestellten Infrastrukturmöglichkeiten Berücksichtigung finden.<br />

(19) Bei der Betrachtung in Tabelle 5 wurden strukturelle Größenklassenunterschiede zwi-<br />

schen den kommunalen Gebietskörperschaften einzelner Länder nicht berücksichtigt, auch<br />

wenn die statistischen Daten teilweise einen positiven Zusammenhang zwischen Gemeinde-<br />

größe und Hebesatzniveau aufweisen. Dies ist aus Sicht des <strong>Landesrechnungshof</strong>es auch zu<br />

rechtfertigen, da für die Höhe der Steuerbelastung das Niveau des öffentlichen Leistungs-<br />

angebotes mit berücksichtigt werden muss. Insofern ist die Vergleichbarkeit zwischen der<br />

Landeshauptstadt Schwerin mit unter 100.000 Einwohnern mit ihrer raumordnerischen<br />

Funktion als Oberzentrum und beispielsweise einer Stadt wie Bottrop im Ruhrgebiet mit rd.<br />

100.000 Einwohnern mit einem deutlich geringerem Leistungsspektrum nicht gegeben. Viel-<br />

mehr ist davon auszugehen, dass im landesweiten Durchschnitt ein annähernd vergleichbares<br />

Angebot an kommunalen Leistungen wie in anderen Ländern zur Verfügung steht. Insofern<br />

sind die voranstehenden Betrachtungen auf Basis der Durchschnittshebesätze gerade für<br />

<strong>Mecklenburg</strong>-<strong>Vorpommern</strong> aussagekräftiger als Größenklassenvergleiche.<br />

14<br />

Land<br />

Grundsteuer A Grundsteuer B Gewerbesteuer Summe<br />

Hebesatz Rang<br />

Mehreinnahmen in<br />

Mio. Euro bei Hebesatz Rang<br />

Mehreinnahmen in<br />

Mio. Euro bei Hebesatz Rang<br />

Hebesatz wie...<br />

Hebesatz wie...<br />

Mehreinnahmen in<br />

Mio. Euro bei<br />

Hebesatz wie...<br />

Mehreinnahmen in<br />

Mio. Euro bei<br />

Hebesätzen wie...<br />

BW 339 2 5,0 356 7 1,7 358 8 29,9 36,7<br />

BY 335 3 4,8 368 6 6,5 372 6 42,9 54,2<br />

BB 258 9 0,7 372 5 7,9 319 13 -5,7 2,9<br />

HE 273 8 1,5 329 12 -8,5 389 4 58,1 51,1<br />

MV 245 11 0,0 351 8 0,0 325 11 0,0 -<br />

NI 341 1 5,1 380 3 10,9 377 5 47,5 63,5<br />

NW 220 13 -1,3 436 2 32,2 435 1 99,7 130,6<br />

RP 285 6 2,1 338 9 -5,1 366 7 37,4 34,4<br />

SL 248 10 0,1 336 10 -5,9 411 2 78,4 72,6<br />

SN 299 4 2,9 448 1 37,1 408 3 75,5 115,5<br />

ST 290 5 2,4 376 4 9,4 323 12 -2,3 9,5<br />

SH 276 7 1,7 321 13 -11,4 336 10 10,2 0,4<br />

TH 236 12 -1 335 11 -6 341 9 14 7,7