Stetige Verteilungsfamilien

Stetige Verteilungsfamilien

Stetige Verteilungsfamilien

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Stetige</strong> <strong>Verteilungsfamilien</strong><br />

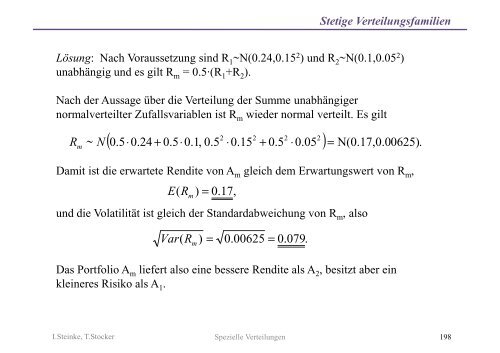

Lösung: Nach Voraussetzung sind R 1~N(0.24,0.15 2 ) und R 2~N(0.1,0.05 2 )<br />

unabhängig und es gilt R m = 0.5·(R 1+R 2).<br />

Nach der Aussage über die Verteilung der Summe unabhängiger<br />

normalverteilter Zufallsvariablen ist R m wieder normal verteilt. Es gilt<br />

R m<br />

~<br />

N<br />

2 2 2 2<br />

( 0.<br />

5⋅<br />

0.<br />

24 + 0.<br />

5⋅<br />

0.<br />

1,<br />

0.<br />

5 ⋅0.15<br />

+ 0.<br />

5 ⋅0.05<br />

) = N(0.17,0.00625)<br />

.<br />

Damit ist die erwartete Rendite von A m gleich dem Erwartungswert von R m,<br />

E(<br />

R ) =<br />

m<br />

0.<br />

17,<br />

und die Volatilität ist gleich der Standardabweichung von R m, also<br />

Var<br />

( R ) = 0 . 00625 = 0 . 079 .<br />

m<br />

Das Portfolio A m liefert also eine bessere Rendite als A 2, besitzt aber ein<br />

kleineres Risiko als A 1.<br />

I.Steinke, T.Stocker Spezielle Verteilungen 198