VERKEHR UND FREMDENVERKEHR

VERKEHR UND FREMDENVERKEHR

VERKEHR UND FREMDENVERKEHR

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Neue Finanzierungsinstrumente für die europäische Verkehrsinfrastruktur und damit verbundene Leistungen<br />

Mit den getroffenen Festlegungen sollen stärkere Anreize für eine Beteiligung der Privatwirtschaft<br />

an den Investitionen gesetzt werden. Bisher erfolgte die Finanzierung vornehmlich über staatliche<br />

Investitionen und EU-Haushaltsmittel in Form von Zuschüssen und Darlehen des EIF und der EIB.<br />

In der Einschätzung des TEN-Risikokapitalprogramms vom Juni 2006 heißt es, dass fraglich ist, ob<br />

ein vergleichbarer Bedarf auch heute noch besteht. Die Risikokapitalfazilität war ohnehin von<br />

Anfang an nicht besonders gut durchdacht. Die Kriterien für die Förderfähigkeit von Projekten<br />

waren sehr eng gefasst und nur schwer einzuhalten. Alles in allem ist es nicht gelungen, mit der<br />

RKF die hochkarätigen Investoren zu gewinnen, die für die Projekte erforderlich waren.<br />

Kreditgarantieinstrument<br />

Das Kreditgarantieinstrument soll 2007 zum Tragen kommen, und zwar auf der Grundlage von<br />

Marktanalysen der EIB, die Folgendes ergaben:<br />

• Private Anleger sind nicht bereit, das Verkehrsmengenrisiko zu übernehmen.<br />

• Auch die Europäische Kommission will das Verkehrsmengenrisiko nicht tragen.<br />

• Finanzmarkt-Simulationen belegen, dass das Verkehrsmengenrisiko durch ein<br />

Finanzierungsinstrument verringert wird, das in der Anlaufphase die Leistung des<br />

Schuldendienstes garantiert.<br />

Das Instrument ist als Unterstützung für bestimmte Arten von ÖPP gedacht. Es soll durch<br />

Krediterleichterungen zu Investitionen des privaten Sektors in vorrangige TEN-Verkehrsprojekte<br />

anregen. Sein Sinn und Zweck besteht darin, unerwartete Engpässe bei den für den Schuldendienst<br />

verfügbaren Mitteln abzufedern. Es handelt sich dabei um eine Verpflichtung der EU zur<br />

Absicherung der Erfüllung nachrangiger Verbindlichkeiten während der Anlaufphase eines TEN-<br />

Projekts, also zwischen dem Abschluss der Bauarbeiten und der Stabilisierung der Liquidität.<br />

Zu den wichtigsten Vorzügen des Instruments gehört es, dass damit Anreize für privates Kapital<br />

geschaffen werden und die Mittel des Garantiefonds flexibel und projektübergreifend eingesetzt<br />

werden können, während Zuschüsse immer projektgebunden sind.<br />

Ein Vorhaben kommt für eine solche Bürgschaft in Frage, wenn es mit seiner Bonitätseinstufung in<br />

einen bestimmten Bereich fällt (BB bis BBB). Je höher das Rating (z. B. AAA gegenüber B), desto<br />

größer die Bankfähigkeit eines Projekts. Maßgeblich für die Bankfähigkeit ist die<br />

Schuldendienstquote, aus der hervorgeht, inwieweit der erwirtschaftete Cashflow den<br />

Anforderungen des Schuldendienstes entspricht. Die nachfolgende Tabelle gibt einen Überblick<br />

über den relevanten Teil der Bewertungsskala der Ratingagentur Standard & Poors, wobei die<br />

hervorgehobenen Reihen den Bonitätsbereich der Projekte ausmachen, die für das<br />

Garantieinstrument der EIB in Betracht kommen.<br />

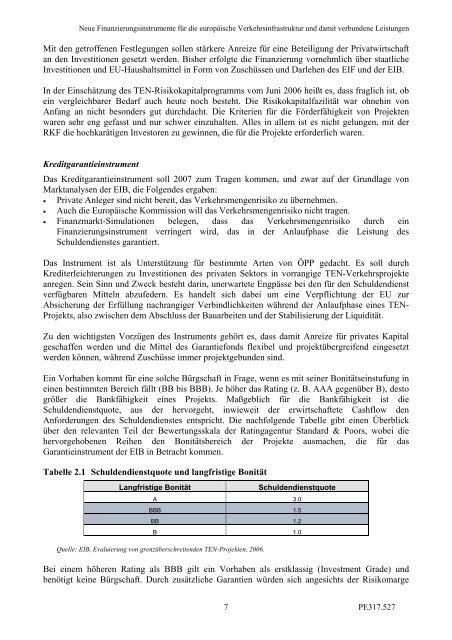

Tabelle 2.1 Schuldendienstquote und langfristige Bonität<br />

Langfristige Bonität Schuldendienstquote<br />

A 3.0<br />

BBB 1.5<br />

BB 1.2<br />

B 1.0<br />

Quelle: EIB, Evaluierung von grenzüberschreitenden TEN-Projekten, 2006.<br />

Bei einem höheren Rating als BBB gilt ein Vorhaben als erstklassig (Investment Grade) und<br />

benötigt keine Bürgschaft. Durch zusätzliche Garantien würden sich angesichts der Risikomarge<br />

7<br />

PE317.527