Geschäftsjahr 2009 - Fundamenta Real Estate AG

Geschäftsjahr 2009 - Fundamenta Real Estate AG

Geschäftsjahr 2009 - Fundamenta Real Estate AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

88<br />

anhanG zum schätzunGsbericht<br />

darstellunG der bewertunGsmethOde und -annahmen<br />

die nachfolgend dargestellte bewertungsmethodik sowie die aussagen zu werttreiber<br />

und annahmen gelten für den überwiegenden teil der bewertungen der renditeliegenschaften<br />

der fundamenta real estate aG. Vorbehalten bleiben einzelne bewertungen,<br />

bei welchen andere als die nachstehend aufgeführten angaben in die bewertung<br />

eingebracht wurden.<br />

diskOntierunGs- / kaPitalisierunGszinssätze<br />

Sal. Oppenheim<br />

Corporate Finance (Schweiz) aG<br />

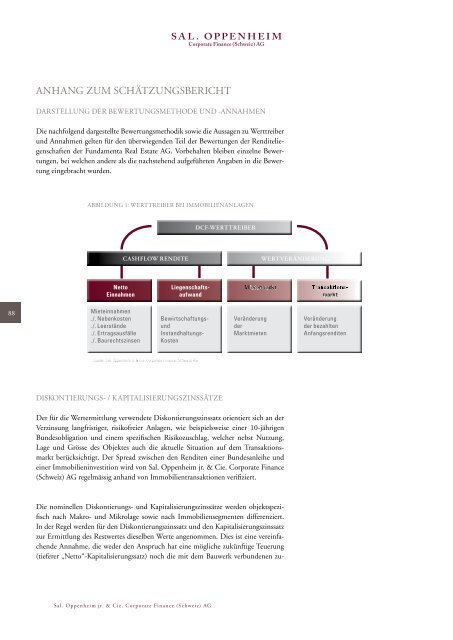

abbildunG 1: werttreiber bei immObilienanlaGen<br />

Netto<br />

Einnahmen<br />

Mieteinnahmen<br />

./. Nebenkosten<br />

./. Leerstände<br />

./. Ertragsausfälle<br />

./. Baurechtszinsen<br />

der für die wertermittlung verwendete diskontierungszinssatz orientiert sich an der<br />

Verzinsung langfristiger, risikofreier anlagen, wie beispielsweise einer 10-jährigen<br />

bundesobligation und einem spezifischen risikozuschlag, welcher nebst nutzung,<br />

lage und Grösse des Objektes auch die aktuelle situation auf dem transaktionsmarkt<br />

berücksichtigt. der spread zwischen den renditen einer bundesanleihe und<br />

einer immobilieninvestition wird von sal. Oppenheim jr. & cie. corporate finance<br />

(schweiz) aG regelmässig anhand von immobilientransaktionen verifiziert.<br />

die nominellen diskontierungs- und kapitalisierungszinssätze werden objektspezifisch<br />

nach makro- und mikrolage sowie nach immobiliensegmenten differenziert.<br />

in der regel werden für den diskontierungszinssatz und den kapitalisierungszinssatz<br />

zur ermittlung des restwertes dieselben werte angenommen. dies ist eine vereinfachende<br />

annahme, die weder den anspruch hat eine mögliche zukünftige teuerung<br />

(tieferer „netto“-kapitalisierungssatz) noch die mit dem bauwerk verbundenen zu-<br />

sal. Oppenheim jr. & cie. corporate finance (schweiz) aG<br />

DCF-WERTTREIBER<br />

CashFloW REnDITE WERTvERänDERung<br />

Liegenschaftsaufwand<br />

Bewirtschaftungsund<br />

Instandhaltungs-<br />

Kosten<br />

Veränderung<br />

der<br />

Marktmieten<br />

Veränderung<br />

der bezahlten<br />

Anfangsrenditen