investieren in Substanz und Wachstum - gute-anlageberatung.de

investieren in Substanz und Wachstum - gute-anlageberatung.de

investieren in Substanz und Wachstum - gute-anlageberatung.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

15<br />

‘| Im November 2002 notierte die Aktie<br />

<strong>de</strong>s Chemiekonzerns BASF bei 18,20<br />

Euro. Damals erhielten Aktionäre e<strong>in</strong>e<br />

Divi<strong>de</strong>n<strong>de</strong> von 0,70 Euro – was e<strong>in</strong>er Divi<strong>de</strong>n<strong>de</strong>nrendite<br />

von 3,8 Prozent entsprach.<br />

Noch viel spannen<strong>de</strong>r ist die<br />

langfristige Betrachtung dieses Investments.<br />

Denn <strong>in</strong>sgesamt haben BASF-Aktionäre<br />

seit<strong>de</strong>m Ausschüttungen von<br />

15,05 Euro pro Aktie erhalten.<br />

Wer 2002 <strong>in</strong>vestierte, erzielte bezogen<br />

auf <strong>de</strong>n E<strong>in</strong>stiegskurs alle<strong>in</strong> aufgr<strong>und</strong> <strong>de</strong>r<br />

Divi<strong>de</strong>n<strong>de</strong>nzahlungen <strong>in</strong> diesem Zeitraum<br />

e<strong>in</strong>en Ertrag von über 82 Prozent.<br />

Der Kursanstieg um das 3,5-Fache ist dabei<br />

noch gar nicht berücksichtigt. „Dieses<br />

Beispiel ver<strong>de</strong>utlicht, dass e<strong>in</strong>e Strategie,<br />

die auf Investments <strong>in</strong> qualitativ<br />

hochwertige Divi<strong>de</strong>n<strong>de</strong>ntitel mit e<strong>in</strong>er<br />

nachhaltigen Ausschüttungspolitik ausgerichtet<br />

ist, langfristig äußerst lukrativ<br />

se<strong>in</strong> kann“, folgert Wouter Weijand, weltweit<br />

verantwortlich für Divi<strong>de</strong>n<strong>de</strong>nanlagen<br />

bei BNP Investment Partners.<br />

Gr<strong>und</strong>e<strong>in</strong>kommen fürs Portfolio<br />

E<strong>in</strong>e Divi<strong>de</strong>n<strong>de</strong>nstrategie ist heute sogar<br />

noch attraktiver. Bis zur F<strong>in</strong>anzkrise war<br />

die Welt <strong>de</strong>r Geldanlage noch recht überschaubar:<br />

Mit B<strong>und</strong>esanleihen konnten<br />

Anleger meist mehr erwirtschaften, als<br />

Inflation <strong>und</strong> Steuern aufzehrten. Das<br />

heißt, real blieb am En<strong>de</strong> e<strong>in</strong> Wertzuwachs.<br />

Damit war e<strong>in</strong> Gr<strong>und</strong>e<strong>in</strong>kommen<br />

für das Portfolio sicherzustellen – ohne<br />

große Risiken. Doch das hat sich geän<strong>de</strong>rt.<br />

Heute br<strong>in</strong>gen zehnjährige B<strong>und</strong>esanleihen<br />

gera<strong>de</strong> e<strong>in</strong>mal 1,4 Prozent. Die<br />

Inflationsrate dürfte laut <strong>de</strong>m Herbstgutachten<br />

<strong>de</strong>s Sachverständigenrats <strong>in</strong> diesem<br />

<strong>und</strong> im nächsten Jahr bei jeweils 2<br />

Prozent liegen.<br />

Das be<strong>de</strong>utet e<strong>in</strong>en realen Wertverlust.<br />

H<strong>in</strong>zu kommt, dass selbst B<strong>und</strong>esanleihen<br />

<strong>in</strong>zwischen nicht mehr als sicher gelten.<br />

So hatte die US-Rat<strong>in</strong>g-Agentur Moody’s<br />

<strong>de</strong>n Ausblick für Deutschland im Juli<br />

dieses Jahres auf negativ herabgesetzt.<br />

Investoren müssen also über Alternativen<br />

nach<strong>de</strong>nken. E<strong>in</strong>ige Zeit fan<strong>de</strong>n sie<br />

diese bei Unternehmensanleihen. Das ist<br />

verständlich: S<strong>in</strong>d Firmen <strong>de</strong>rzeit im Vergleich<br />

zu vielen Staaten doch f<strong>in</strong>anziell<br />

<strong>in</strong> e<strong>in</strong>er viel gesün<strong>de</strong>ren Situation. „In<br />

vielen Unternehmen s<strong>in</strong>d die Kassen<br />

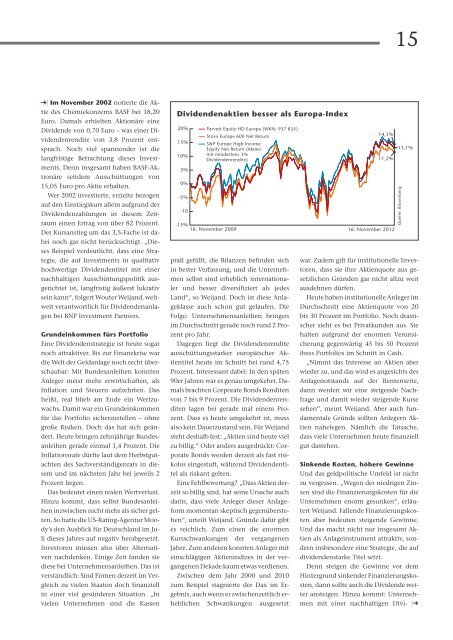

Divi<strong>de</strong>n<strong>de</strong>naktien besser als Europa-In<strong>de</strong>x<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

-10<br />

Parvest Equity HD Europe (WKN: 937 835)<br />

Stoxx Europe 600 Net Return<br />

S&P Europe High Income<br />

Equity Net Return (Aktien<br />

mit m<strong>in</strong><strong>de</strong>stens 3%<br />

Divi<strong>de</strong>n<strong>de</strong>nrendite)<br />

14,1%<br />

11,2%<br />

-15%<br />

16. November 2009 16. November 2012<br />

13,1%<br />

prall gefüllt, die Bilanzen bef<strong>in</strong><strong>de</strong>n sich<br />

<strong>in</strong> bester Verfassung, <strong>und</strong> die Unternehmen<br />

selbst s<strong>in</strong>d erheblich <strong>in</strong>ternationaler<br />

<strong>und</strong> besser diversifiziert als je<strong>de</strong>s<br />

Land“, so Weijand. Doch ist diese Anlageklasse<br />

auch schon gut gelaufen. Die<br />

Folge: Unternehmensanleihen br<strong>in</strong>gen<br />

im Durchschnitt gera<strong>de</strong> noch r<strong>und</strong> 2 Prozent<br />

pro Jahr.<br />

Dagegen liegt die Divi<strong>de</strong>n<strong>de</strong>nrendite<br />

ausschüttungsstarker europäischer Aktientitel<br />

heute im Schnitt bei r<strong>und</strong> 4,75<br />

Prozent. Interessant dabei: In <strong>de</strong>n späten<br />

90er Jahren war es genau umgekehrt. Damals<br />

brachten Corporate Bonds Renditen<br />

von 7 bis 9 Prozent. Die Divi<strong>de</strong>n<strong>de</strong>nrenditen<br />

lagen bei gera<strong>de</strong> mal e<strong>in</strong>em Prozent.<br />

Dass es heute umgekehrt ist, muss<br />

also ke<strong>in</strong> Dauerzustand se<strong>in</strong>. Für Weijand<br />

steht <strong>de</strong>shalb fest: „Aktien s<strong>in</strong>d heute viel<br />

zu billig.“ O<strong>de</strong>r an<strong>de</strong>rs ausgedrückt: Corporate<br />

war. Zu<strong>de</strong>m gilt für <strong>in</strong>stitutionelle Inves -<br />

toren, dass sie ihre Aktienquote aus gesetzlichen<br />

Grün<strong>de</strong>n gar nicht allzu weit<br />

aus<strong>de</strong>hnen dürfen.<br />

Heute haben <strong>in</strong>stitutionelle Anleger im<br />

Durchschnitt e<strong>in</strong>e Aktienquote von 20<br />

bis 30 Prozent im Portfolio. Noch drastischer<br />

sieht es bei Privatk<strong>und</strong>en aus. Sie<br />

halten aufgr<strong>und</strong> <strong>de</strong>r enormen Verunsicherung<br />

gegenwärtig 45 bis 50 Prozent<br />

ihres Portfolios im Schnitt <strong>in</strong> Cash.<br />

„Nimmt das Interesse an Aktien aber<br />

wie<strong>de</strong>r zu, <strong>und</strong> das wird es angesichts <strong>de</strong>s<br />

Anlagenotstands auf <strong>de</strong>r Rentenseite,<br />

dann wer<strong>de</strong>n wir e<strong>in</strong>e steigen<strong>de</strong> Nachfrage<br />

<strong>und</strong> damit wie<strong>de</strong>r steigen<strong>de</strong> Kurse<br />

sehen“, me<strong>in</strong>t Weijand. Aber auch f<strong>und</strong>amentale<br />

Grün<strong>de</strong> sollten Anlegern Aktien<br />

nahelegen. Nämlich die Tatsache,<br />

dass viele Unternehmen heute f<strong>in</strong>anziell<br />

gut dastehen.<br />

Bonds wer<strong>de</strong>n <strong>de</strong>rzeit als fast risi-<br />

kolos e<strong>in</strong>gestuft, während Divi<strong>de</strong>n<strong>de</strong>ntitel<br />

als riskant gelten.<br />

E<strong>in</strong>e Fehlbewertung? „Dass Aktien <strong>de</strong>rzeit<br />

so billig s<strong>in</strong>d, hat se<strong>in</strong>e Ursache auch<br />

dar<strong>in</strong>, dass viele Anleger dieser Anlageform<br />

momentan skeptisch gegenüberstehen“,<br />

urteilt Weijand. Grün<strong>de</strong> dafür gibt<br />

es reichlich. Zum e<strong>in</strong>en die enormen<br />

S<strong>in</strong>ken<strong>de</strong> Kosten, höhere Gew<strong>in</strong>ne<br />

Und das geldpolitische Umfeld ist nicht<br />

zu vergessen. „Wegen <strong>de</strong>r niedrigen Z<strong>in</strong>sen<br />

s<strong>in</strong>d die F<strong>in</strong>anzierungskosten für die<br />

Unternehmen enorm gesunken“, erläutert<br />

Weijand. Fallen<strong>de</strong> F<strong>in</strong>anzierungskos -<br />

ten aber be<strong>de</strong>uten steigen<strong>de</strong> Gew<strong>in</strong>ne.<br />

Und das macht nicht nur <strong>in</strong>sgesamt Aktien<br />

Kursschwankungen <strong>de</strong>r vergangenen<br />

als Anlage<strong>in</strong>strument attraktiv, son-<br />

Jahre. Zum an<strong>de</strong>ren konnten Anleger mit<br />

e<strong>in</strong>schlägigen Aktien<strong>in</strong>dizes <strong>in</strong> <strong>de</strong>r vergangenen<br />

Deka<strong>de</strong> kaum etwas verdienen.<br />

Zwischen <strong>de</strong>m Jahr 2000 <strong>und</strong> 2010<br />

zum Beispiel stagnierte <strong>de</strong>r Dax im Ergebnis,<br />

auch wenn er zwischenzeitlich erheblichen<br />

<strong>de</strong>rn <strong>in</strong>sbeson<strong>de</strong>re e<strong>in</strong>e Strategie, die auf<br />

divi<strong>de</strong>n<strong>de</strong>nstarke Titel setzt.<br />

Denn steigen die Gew<strong>in</strong>ne vor <strong>de</strong>m<br />

H<strong>in</strong>tergr<strong>und</strong> s<strong>in</strong>ken<strong>de</strong>r F<strong>in</strong>anzierungskosten,<br />

dann sollte auch die Divi<strong>de</strong>n<strong>de</strong> weiter<br />

ansteigen. H<strong>in</strong>zu kommt: Unterneh-<br />

Schwankungen ausgesetzt men mit e<strong>in</strong>er nachhaltigen Divi<strong>de</strong>rn<br />

|‘<br />

Quelle: Bloomberg