Geschäftsbericht 2011 - Benteler AG

Geschäftsbericht 2011 - Benteler AG

Geschäftsbericht 2011 - Benteler AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

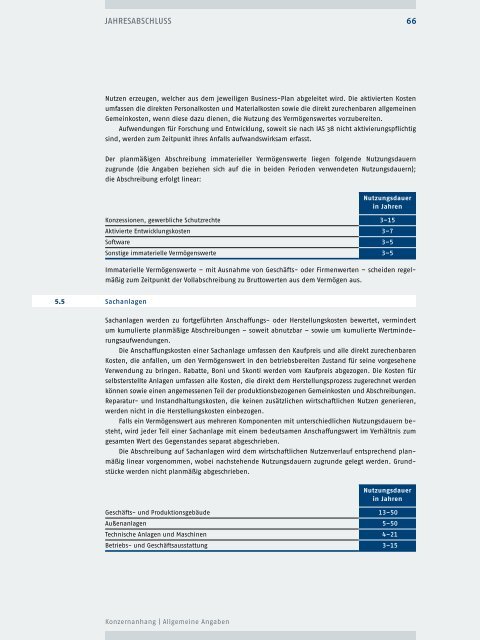

Jahresabschluss<br />

66<br />

Nutzen erzeugen, welcher aus dem jeweiligen Business-Plan abgeleitet wird. Die aktivierten Kosten<br />

umfassen die direkten Personalkosten und Materialkosten sowie die direkt zurechenbaren allgemeinen<br />

Gemeinkosten, wenn diese dazu dienen, die Nutzung des Vermögenswertes vorzubereiten.<br />

Aufwendungen für Forschung und Entwicklung, soweit sie nach IAS 38 nicht aktivierungspflichtig<br />

sind, werden zum Zeitpunkt ihres Anfalls aufwandswirksam erfasst.<br />

Der planmäßigen Abschreibung immaterieller Vermögenswerte liegen folgende Nutzungsdauern<br />

zugrunde (die Angaben beziehen sich auf die in beiden Perioden verwendeten Nutzungsdauern);<br />

die Abschreibung erfolgt linear:<br />

Nutzungsdauer<br />

in Jahren<br />

Konzessionen, gewerbliche Schutzrechte 3–15<br />

Aktivierte Entwicklungskosten 3–7<br />

Software 3–5<br />

Sonstige immaterielle Vermögenswerte 3–5<br />

Immaterielle Vermögenswerte – mit Ausnahme von Geschäfts- oder Firmenwerten – scheiden regelmäßig<br />

zum Zeitpunkt der Vollabschreibung zu Bruttowerten aus dem Vermögen aus.<br />

5.5 Sachanlagen<br />

Sachanlagen werden zu fortgeführten Anschaffungs- oder Herstellungskosten bewertet, vermindert<br />

um kumulierte planmäßige Abschreibungen – soweit abnutzbar – sowie um kumulierte Wertminderungsaufwendungen.<br />

Die Anschaffungskosten einer Sachanlage umfassen den Kaufpreis und alle direkt zurechenbaren<br />

Kosten, die anfallen, um den Vermögenswert in den betriebsbereiten Zustand für seine vorgesehene<br />

Verwendung zu bringen. Rabatte, Boni und Skonti werden vom Kaufpreis abgezogen. Die Kosten für<br />

selbsterstellte Anlagen umfassen alle Kosten, die direkt dem Herstellungsprozess zugerechnet werden<br />

können sowie einen angemessenen Teil der produktionsbezogenen Gemeinkosten und Abschreibungen.<br />

Reparatur- und Instandhaltungskosten, die keinen zusätzlichen wirtschaftlichen Nutzen generieren,<br />

werden nicht in die Herstellungskosten einbezogen.<br />

Falls ein Vermögenswert aus mehreren Komponenten mit unterschiedlichen Nutzungsdauern besteht,<br />

wird jeder Teil einer Sachanlage mit einem bedeutsamen Anschaffungswert im Verhältnis zum<br />

gesamten Wert des Gegenstandes separat abgeschrieben.<br />

Die Abschreibung auf Sachanlagen wird dem wirtschaftlichen Nutzenverlauf entsprechend planmäßig<br />

linear vorgenommen, wobei nachstehende Nutzungsdauern zugrunde gelegt werden. Grundstücke<br />

werden nicht planmäßig abgeschrieben.<br />

Nutzungsdauer<br />

in Jahren<br />

Geschäfts- und Produktionsgebäude 13–50<br />

Außenanlagen 5–50<br />

Technische Anlagen und Maschinen 4–21<br />

Betriebs- und Geschäftsausstattung 3–15<br />

Konzernanhang | Allgemeine Angaben