Eignung des PPP-Ansatzes zur Realisierung von Projekten im ...

Eignung des PPP-Ansatzes zur Realisierung von Projekten im ...

Eignung des PPP-Ansatzes zur Realisierung von Projekten im ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Anhänge<br />

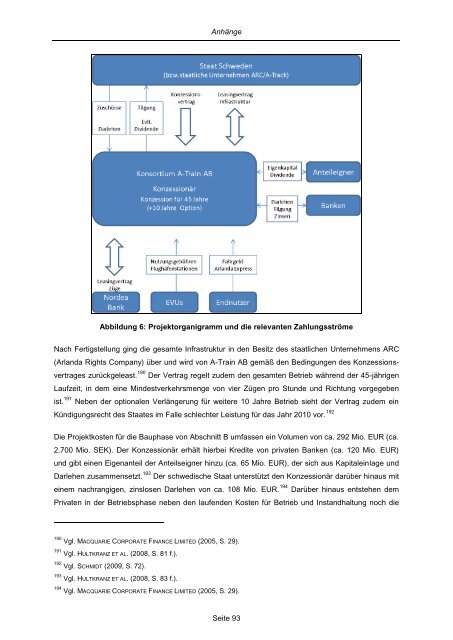

Abbildung 6: Projektorganigramm und die relevanten Zahlungsströme<br />

Nach Fertigstellung ging die gesamte Infrastruktur in den Besitz <strong>des</strong> staatlichen Unternehmens ARC<br />

(Arlanda Rights Company) über und wird <strong>von</strong> A-Train AB gemäß den Bedingungen <strong>des</strong> Konzessionsvertrages<br />

<strong>zur</strong>ückgeleast. 190 Der Vertrag regelt zudem den gesamten Betrieb während der 45-jährigen<br />

Laufzeit, in dem eine Min<strong>des</strong>tverkehrsmenge <strong>von</strong> vier Zügen pro Stunde und Richtung vorgegeben<br />

ist. 191 Neben der optionalen Verlängerung für weitere 10 Jahre Betrieb sieht der Vertrag zudem ein<br />

Kündigungsrecht <strong>des</strong> Staates <strong>im</strong> Falle schlechter Leistung für das Jahr 2010 vor. 192<br />

Die Projektkosten für die Bauphase <strong>von</strong> Abschnitt B umfassen ein Volumen <strong>von</strong> ca. 292 Mio. EUR (ca.<br />

2.700 Mio. SEK). Der Konzessionär erhält hierbei Kredite <strong>von</strong> privaten Banken (ca. 120 Mio. EUR)<br />

und gibt einen Eigenanteil der Anteilseigner hinzu (ca. 65 Mio. EUR), der sich aus Kapitaleinlage und<br />

Darlehen zusammensetzt. 193 Der schwedische Staat unterstützt den Konzessionär darüber hinaus mit<br />

einem nachrangigen, zinslosen Darlehen <strong>von</strong> ca. 108 Mio. EUR. 194 Darüber hinaus entstehen dem<br />

Privaten in der Betriebsphase neben den laufenden Kosten für Betrieb und Instandhaltung noch die<br />

190 Vgl. MACQUARIE CORPORATE FINANCE LIMITED (2005, S. 29).<br />

191 Vgl. HULTKRANZ ET AL. (2008, S. 81 f.).<br />

192 Vgl. SCHMIDT (2009, S. 72).<br />

193 Vgl. HULTKRANZ ET AL. (2008, S. 83 f.).<br />

194 Vgl. MACQUARIE CORPORATE FINANCE LIMITED (2005, S. 29).<br />

Seite 93