Leitfaden für Schenkungen und Nachlässe (nur PDF)

Leitfaden für Schenkungen und Nachlässe (nur PDF)

Leitfaden für Schenkungen und Nachlässe (nur PDF)

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

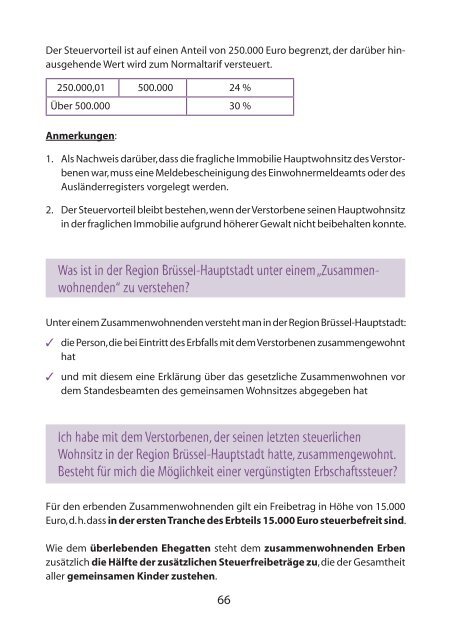

Der Steuervorteil ist auf einen Anteil von 250.000 Euro begrenzt, der darüber hinausgehendeWert wird zum Normaltarif versteuert.250.000,01 500.000 24 %Über 500.000 30 %Anmerkungen:1. Als Nachweis darüber, dass die fragliche Immobilie Hauptwohnsitz des Verstorbenenwar, muss eine Meldebescheinigung des Einwohnermeldeamts oder desAusländerregisters vorgelegt werden.2. Der Steuervorteil bleibt bestehen, wenn der Verstorbene seinen Hauptwohnsitzin der fraglichen Immobilie aufgr<strong>und</strong> höherer Gewalt nicht beibehalten konnte.Was ist in der Region Brüssel-Hauptstadt unter einem „Zusammenwohnenden“zu verstehen?Unter einem Zusammenwohnenden versteht man in der Region Brüssel-Hauptstadt:✓ die Person, die bei Eintritt des Erbfalls mit dem Verstorbenen zusammengewohnthat✓ <strong>und</strong> mit diesem eine Erklärung über das gesetzliche Zusammenwohnen vordem Standesbeamten des gemeinsamen Wohnsitzes abgegeben hatIch habe mit dem Verstorbenen, der seinen letzten steuerlichenWohnsitz in der Region Brüssel-Hauptstadt hatte, zusammengewohnt.Besteht <strong>für</strong> mich die Möglichkeit einer vergünstigten Erbschaftssteuer?Für den erbenden Zusammenwohnenden gilt ein Freibetrag in Höhe von 15.000Euro, d. h. dass in der ersten Tranche des Erbteils 15.000 Euro steuerbefreit sind.Wie dem überlebenden Ehegatten steht dem zusammenwohnenden Erbenzusätzlich die Hälfte der zusätzlichen Steuerfreibeträge zu, die der Gesamtheitaller gemeinsamen Kinder zustehen.66