Leitfaden für Schenkungen und Nachlässe (nur PDF)

Leitfaden für Schenkungen und Nachlässe (nur PDF)

Leitfaden für Schenkungen und Nachlässe (nur PDF)

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

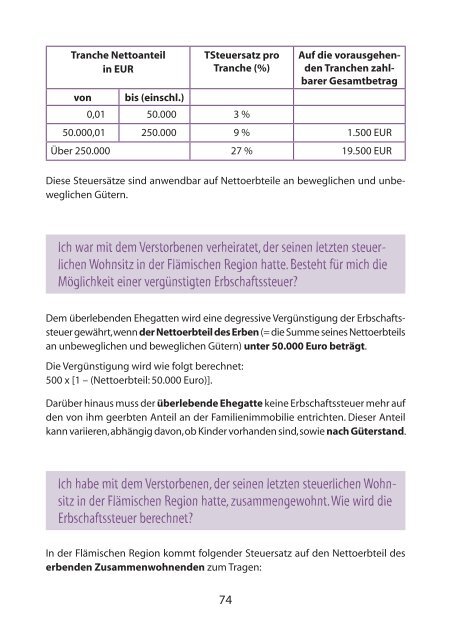

Tranche Nettoanteilin EURTSteuersatz proTranche (%)Auf die vorausgehendenTranchen zahlbarerGesamtbetragvon bis (einschl.)0,01 50.000 3 %50.000,01 250.000 9 % 1.500 EURÜber 250.000 27 % 19.500 EURDiese Steuersätze sind anwendbar auf Nettoerbteile an beweglichen <strong>und</strong> unbeweglichenGütern.Ich war mit dem Verstorbenen verheiratet, der seinen letzten steuerlichenWohnsitz in der Flämischen Region hatte. Besteht <strong>für</strong> mich dieMöglichkeit einer vergünstigten Erbschaftssteuer?Dem überlebenden Ehegatten wird eine degressive Vergünstigung der Erbschaftssteuergewährt, wenn der Nettoerbteil des Erben (= die Summe seines Nettoerbteilsan unbeweglichen <strong>und</strong> beweglichen Gütern) unter 50.000 Euro beträgt.Die Vergünstigung wird wie folgt berechnet:500 x [1 – (Nettoerbteil: 50.000 Euro)].Darüber hinaus muss der überlebende Ehegatte keine Erbschaftssteuer mehr aufden von ihm geerbten Anteil an der Familienimmobilie entrichten. Dieser Anteilkann variieren, abhängig davon, ob Kinder vorhanden sind, sowie nach Güterstand.Ich habe mit dem Verstorbenen, der seinen letzten steuerlichen Wohnsitzin der Flämischen Region hatte, zusammengewohnt. Wie wird dieErbschaftssteuer berechnet?In der Flämischen Region kommt folgender Steuersatz auf den Nettoerbteil deserbenden Zusammenwohnenden zum Tragen:74