Leitfaden für Schenkungen und Nachlässe (nur PDF)

Leitfaden für Schenkungen und Nachlässe (nur PDF)

Leitfaden für Schenkungen und Nachlässe (nur PDF)

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

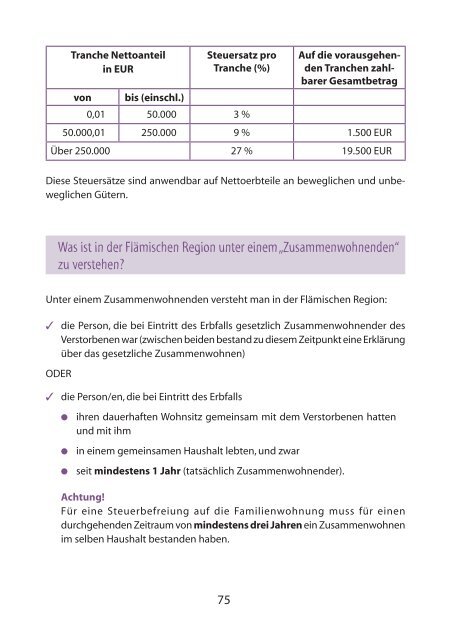

Tranche Nettoanteilin EURSteuersatz proTranche (%)Auf die vorausgehendenTranchen zahlbarerGesamtbetragvon bis (einschl.)0,01 50.000 3 %50.000,01 250.000 9 % 1.500 EURÜber 250.000 27 % 19.500 EURDiese Steuersätze sind anwendbar auf Nettoerbteile an beweglichen <strong>und</strong> unbeweglichenGütern.Was ist in der Flämischen Region unter einem „Zusammenwohnenden“zu verstehen?Unter einem Zusammenwohnenden versteht man in der Flämischen Region:✓ die Person, die bei Eintritt des Erbfalls gesetzlich Zusammenwohnender desVerstorbenen war (zwischen beiden bestand zu diesem Zeitpunkt eine Erklärungüber das gesetzliche Zusammenwohnen)ODER✓ die Person/en, die bei Eintritt des Erbfalls● ihren dauerhaften Wohnsitz gemeinsam mit dem Verstorbenen hatten<strong>und</strong> mit ihm● in einem gemeinsamen Haushalt lebten, <strong>und</strong> zwar● seit mindestens 1 Jahr (tatsächlich Zusammenwohnender).Achtung!Für eine Steuerbefreiung auf die Familienwohnung muss <strong>für</strong> einendurchgehenden Zeitraum von mindestens drei Jahren ein Zusammenwohnenim selben Haushalt bestanden haben.75