Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> <strong>–</strong> <strong>E<strong>in</strong>e</strong> <strong>kurze</strong> <strong>Information</strong><br />

© Dr. Jens Petersen<br />

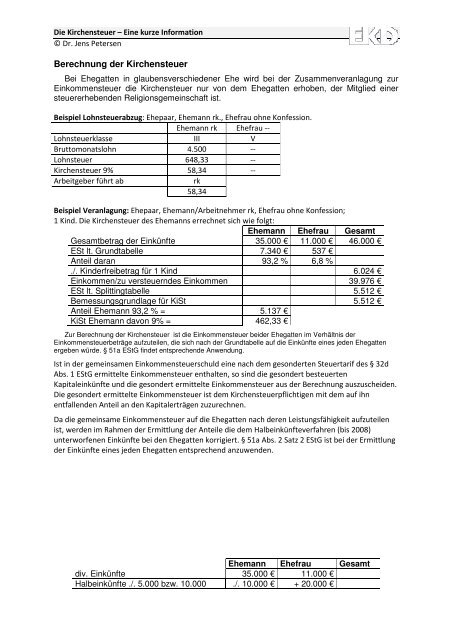

Berechnung der <strong><strong>Kirche</strong>nsteuer</strong><br />

Bei Ehegatten <strong>in</strong> glaubensverschiedener Ehe wird bei der Zusammenveranlagung zur<br />

E<strong>in</strong>kommensteuer die <strong><strong>Kirche</strong>nsteuer</strong> nur von dem Ehegatten erhoben, der Mitglied e<strong>in</strong>er<br />

steuererhebenden Religionsgeme<strong>in</strong>schaft ist.<br />

Beispiel Lohnsteuerabzug: Ehepaar, Ehemann rk., Ehefrau ohne Konfession.<br />

Ehemann rk Ehefrau --<br />

Lohnsteuerklasse III V<br />

Bruttomonatslohn 4.500 --<br />

Lohnsteuer 648,33 --<br />

<strong><strong>Kirche</strong>nsteuer</strong> 9% 58,34 --<br />

Arbeitgeber führt ab rk<br />

58,34<br />

Beispiel Veranlagung: Ehepaar, Ehemann/Arbeitnehmer rk, Ehefrau ohne Konfession;<br />

1 K<strong>in</strong>d. <strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> des Ehemanns errechnet sich wie folgt:<br />

Ehemann Ehefrau Gesamt<br />

Gesamtbetrag der E<strong>in</strong>künfte 35.000 € 11.000 € 46.000 €<br />

ESt lt. Grundtabelle 7.340 € 537 €<br />

Anteil daran 93,2 % 6,8 %<br />

./. K<strong>in</strong>derfreibetrag für 1 K<strong>in</strong>d 6.024 €<br />

E<strong>in</strong>kommen/zu versteuerndes E<strong>in</strong>kommen 39.976 €<br />

ESt lt. Splitt<strong>in</strong>gtabelle 5.512 €<br />

Bemessungsgrundlage für KiSt 5.512 €<br />

Anteil Ehemann 93,2 % = 5.137 €<br />

KiSt Ehemann davon 9% = 462,33 €<br />

Zur Berechnung der <strong><strong>Kirche</strong>nsteuer</strong> ist die E<strong>in</strong>kommensteuer beider Ehegatten im Verhältnis der<br />

E<strong>in</strong>kommensteuerbeträge aufzuteilen, die sich nach der Grundtabelle auf die E<strong>in</strong>künfte e<strong>in</strong>es jeden Ehegatten<br />

ergeben würde. § 51a EStG f<strong>in</strong>det entsprechende Anwendung.<br />

Ist <strong>in</strong> der geme<strong>in</strong>samen E<strong>in</strong>kommensteuerschuld e<strong>in</strong>e nach dem gesonderten Steuertarif des § 32d<br />

Abs. 1 EStG ermittelte E<strong>in</strong>kommensteuer enthalten, so s<strong>in</strong>d die gesondert besteuerten<br />

Kapitale<strong>in</strong>künfte und die gesondert ermittelte E<strong>in</strong>kommensteuer aus der Berechnung auszuscheiden.<br />

<strong>Die</strong> gesondert ermittelte E<strong>in</strong>kommensteuer ist dem <strong><strong>Kirche</strong>nsteuer</strong>pflichtigen mit dem auf ihn<br />

entfallenden Anteil an den Kapitalerträgen zuzurechnen.<br />

Da die geme<strong>in</strong>same E<strong>in</strong>kommensteuer auf die Ehegatten nach deren Leistungsfähigkeit aufzuteilen<br />

ist, werden im Rahmen der Ermittlung der Anteile die dem Halbe<strong>in</strong>künfteverfahren (bis 2008)<br />

unterworfenen E<strong>in</strong>künfte bei den Ehegatten korrigiert. § 51a Abs. 2 Satz 2 EStG ist bei der Ermittlung<br />

der E<strong>in</strong>künfte e<strong>in</strong>es jeden Ehegatten entsprechend anzuwenden.<br />

Ehemann Ehefrau Gesamt<br />

div. E<strong>in</strong>künfte 35.000 € 11.000 €<br />

Halbe<strong>in</strong>künfte ./. 5.000 bzw. 10.000 ./. 10.000 € + 20.000 €