Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> <strong>–</strong> <strong>E<strong>in</strong>e</strong> <strong>kurze</strong> <strong>Information</strong><br />

© Dr. Jens Petersen<br />

<strong>Die</strong> persönlichen Besteuerungsmerkmale des Arbeitnehmers können aber durch die Typik des<br />

Pauschalierungsverfahrens nicht berücksichtigt werden. Gegen-über dem allgeme<strong>in</strong>en Hebesatz wird<br />

daher bei der <strong><strong>Kirche</strong>nsteuer</strong> <strong>in</strong> Pauschalierungsfällen e<strong>in</strong> ger<strong>in</strong>gerer Steuersatz (zwischen 4% und 7%)<br />

angewandt, der berücksichtigt, dass nicht alle Arbeitnehmer, für die der Arbeitgeber die<br />

Pauschalierung wählt, kirchensteuerpflichtig s<strong>in</strong>d (vere<strong>in</strong>fachtes Verfahren) 50 .<br />

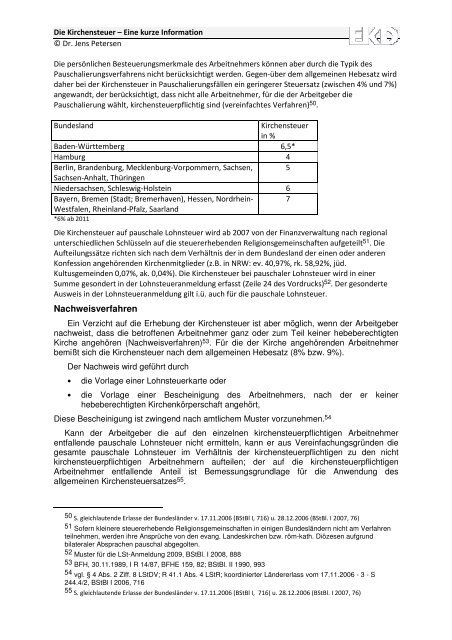

Bundesland <strong><strong>Kirche</strong>nsteuer</strong><br />

<strong>in</strong> %<br />

Baden-Württemberg 6,5*<br />

Hamburg 4<br />

Berl<strong>in</strong>, Brandenburg, Mecklenburg-Vorpommern, Sachsen,<br />

Sachsen-Anhalt, Thür<strong>in</strong>gen<br />

5<br />

Niedersachsen, Schleswig-Holste<strong>in</strong> 6<br />

Bayern, Bremen (Stadt; Bremerhaven), Hessen, Nordrhe<strong>in</strong>-<br />

Westfalen, Rhe<strong>in</strong>land-Pfalz, Saarland<br />

7<br />

*6% ab 2011<br />

<strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> auf pauschale Lohnsteuer wird ab 2007 von der F<strong>in</strong>anzverwaltung nach regional<br />

unterschiedlichen Schlüsseln auf die steuererhebenden Religionsgeme<strong>in</strong>schaften aufgeteilt 51 . <strong>Die</strong><br />

Aufteilungssätze richten sich nach dem Verhältnis der <strong>in</strong> dem Bundesland der e<strong>in</strong>en oder anderen<br />

Konfession angehörenden <strong>Kirche</strong>nmitglieder (z.B. <strong>in</strong> NRW: ev. 40,97%, rk. 58,92%, jüd.<br />

Kultusgeme<strong>in</strong>den 0,07%, ak. 0,04%). <strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> bei pauschaler Lohnsteuer wird <strong>in</strong> e<strong>in</strong>er<br />

Summe gesondert <strong>in</strong> der Lohnsteueranmeldung erfasst (Zeile 24 des Vordrucks) 52 . Der gesonderte<br />

Ausweis <strong>in</strong> der Lohnsteueranmeldung gilt i.ü. auch für die pauschale Lohnsteuer.<br />

Nachweisverfahren<br />

E<strong>in</strong> Verzicht auf die Erhebung der <strong><strong>Kirche</strong>nsteuer</strong> ist aber möglich, wenn der Arbeitgeber<br />

nachweist, dass die betroffenen Arbeitnehmer ganz oder zum Teil ke<strong>in</strong>er hebeberechtigten<br />

<strong>Kirche</strong> angehören (Nachweisverfahren) 53 . Für die der <strong>Kirche</strong> angehörenden Arbeitnehmer<br />

bemißt sich die <strong><strong>Kirche</strong>nsteuer</strong> nach dem allgeme<strong>in</strong>en Hebesatz (8% bzw. 9%).<br />

Der Nachweis wird geführt durch<br />

• die Vorlage e<strong>in</strong>er Lohnsteuerkarte oder<br />

• die Vorlage e<strong>in</strong>er Besche<strong>in</strong>igung des Arbeitnehmers, nach der er ke<strong>in</strong>er<br />

hebeberechtigten <strong>Kirche</strong>nkörperschaft angehört,<br />

<strong>Die</strong>se Besche<strong>in</strong>igung ist zw<strong>in</strong>gend nach amtlichem Muster vorzunehmen. 54<br />

Kann der Arbeitgeber die auf den e<strong>in</strong>zelnen kirchensteuerpflichtigen Arbeitnehmer<br />

entfallende pauschale Lohnsteuer nicht ermitteln, kann er aus Vere<strong>in</strong>fachungsgründen die<br />

gesamte pauschale Lohnsteuer im Verhältnis der kirchensteuerpflichtigen zu den nicht<br />

kirchensteuerpflichtigen Arbeitnehmern aufteilen; der auf die kirchensteuerpflichtigen<br />

Arbeitnehmer entfallende Anteil ist Bemessungsgrundlage für die Anwendung des<br />

allgeme<strong>in</strong>en <strong><strong>Kirche</strong>nsteuer</strong>satzes 55 .<br />

50 S. gleichlautende Erlasse der Bundesländer v. 17.11.2006 (BStBl I, 716) u. 28.12.2006 (BStBl. I 2007, 76)<br />

51 Sofern kle<strong>in</strong>ere steuererhebende Religionsgeme<strong>in</strong>schaften <strong>in</strong> e<strong>in</strong>igen Bundesländern nicht am Verfahren<br />

teilnehmen, werden ihre Ansprüche von den evang. Landeskirchen bzw. röm-kath. Diözesen aufgrund<br />

bilateraler Absprachen pauschal abgegolten.<br />

52 Muster für die LSt-Anmeldung 2009, BStBl. I 2008, 888<br />

53 BFH, 30.11.1989, I R 14/87, BFHE 159, 82; BStBl. II 1990, 993<br />

54 vgl. § 4 Abs. 2 Ziff. 8 LStDV; R 41.1 Abs. 4 LStR; koord<strong>in</strong>ierter Ländererlass vom 17.11.2006 - 3 - S<br />

244.4/2, BStBl I 2006, 716<br />

55 S. gleichlautende Erlasse der Bundesländer v. 17.11.2006 (BStBl I, 716) u. 28.12.2006 (BStBl. I 2007, 76)