Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> <strong>–</strong> <strong>E<strong>in</strong>e</strong> <strong>kurze</strong> <strong>Information</strong><br />

© Dr. Jens Petersen<br />

F<strong>in</strong>anzverwaltung wendet im Rahmen der Veranlagung durch e<strong>in</strong>e Vergleichsberechnung die für den<br />

Steuerpflichtigen günstigste Regelung an und weist hier-auf <strong>in</strong> den Erläuterungen zum<br />

E<strong>in</strong>kommensteuerbescheid h<strong>in</strong>. In e<strong>in</strong>igen <strong>Kirche</strong>n wird dann der Antrag auf e<strong>in</strong>en 50%-Erlass mit der<br />

Begründung abgelehnt, dass die staatliche Festsetzung bereits zu e<strong>in</strong>er niedrigeren Maßstabsteuer<br />

und damit e<strong>in</strong>er niedrigeren <strong><strong>Kirche</strong>nsteuer</strong> geführt hat.<br />

Aufgrund der E<strong>in</strong>führung des Halbe<strong>in</strong>künfteverfahrens wurde der Umfang der<br />

„begünstigungsfähigen“ Veräußerungsgew<strong>in</strong>ne <strong>in</strong> § 34 Abs. 2 EStG e<strong>in</strong>geschränkt. Für Zwecke der<br />

Berechnung der <strong><strong>Kirche</strong>nsteuer</strong> wird die Maßstabsteuer um die Halbe<strong>in</strong>künfte korrigiert. In diesen<br />

Fällen prüfen e<strong>in</strong>ige <strong>Kirche</strong>n e<strong>in</strong>zelfallbezogen, ob bei diesen Veräußerungsgew<strong>in</strong>nen e<strong>in</strong> Erlass <strong>in</strong><br />

analogen Anwendung (kircheneigener Fortschreibung) der Erlassregelungen zu § 34 Abs. 2 EStG-<br />

E<strong>in</strong>künften vorgenommen wird.<br />

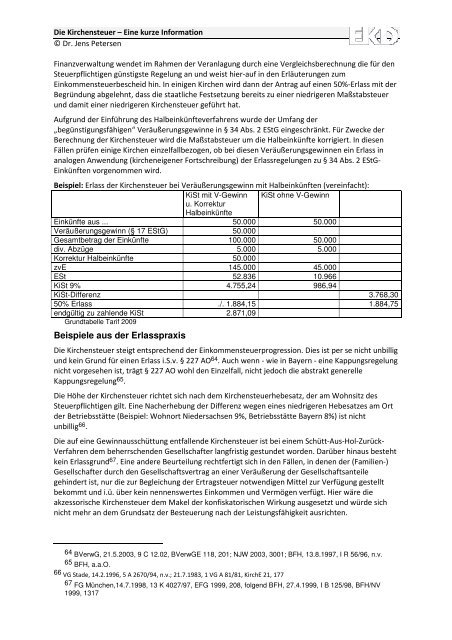

Beispiel: Erlass der <strong><strong>Kirche</strong>nsteuer</strong> bei Veräußerungsgew<strong>in</strong>n mit Halbe<strong>in</strong>künften (vere<strong>in</strong>facht):<br />

KiSt mit V-Gew<strong>in</strong>n KiSt ohne V-Gew<strong>in</strong>n<br />

u. Korrektur<br />

Halbe<strong>in</strong>künfte<br />

E<strong>in</strong>künfte aus ... 50.000 50.000<br />

Veräußerungsgew<strong>in</strong>n (§ 17 EStG) 50.000<br />

Gesamtbetrag der E<strong>in</strong>künfte 100.000 50.000<br />

div. Abzüge 5.000 5.000<br />

Korrektur Halbe<strong>in</strong>künfte 50.000<br />

zvE 145.000 45.000<br />

ESt 52.836 10.966<br />

KiSt 9% 4.755,24 986,94<br />

KiSt-Differenz 3.768,30<br />

50% Erlass ./. 1.884,15 1.884,75<br />

endgültig zu zahlende KiSt 2.871,09<br />

Grundtabelle Tarif 2009<br />

Beispiele aus der Erlasspraxis<br />

<strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> steigt entsprechend der E<strong>in</strong>kommensteuerprogression. <strong>Die</strong>s ist per se nicht unbillig<br />

und ke<strong>in</strong> Grund für e<strong>in</strong>en Erlass i.S.v. § 227 AO 64 . Auch wenn - wie <strong>in</strong> Bayern - e<strong>in</strong>e Kappungsregelung<br />

nicht vorgesehen ist, trägt § 227 AO wohl den E<strong>in</strong>zelfall, nicht jedoch die abstrakt generelle<br />

Kappungsregelung 65 .<br />

<strong>Die</strong> Höhe der <strong><strong>Kirche</strong>nsteuer</strong> richtet sich nach dem <strong><strong>Kirche</strong>nsteuer</strong>hebesatz, der am Wohnsitz des<br />

Steuerpflichtigen gilt. <strong>E<strong>in</strong>e</strong> Nacherhebung der Differenz wegen e<strong>in</strong>es niedrigeren Hebesatzes am Ort<br />

der Betriebsstätte (Beispiel: Wohnort Niedersachsen 9%, Betriebsstätte Bayern 8%) ist nicht<br />

unbillig 66 .<br />

<strong>Die</strong> auf e<strong>in</strong>e Gew<strong>in</strong>nausschüttung entfallende <strong><strong>Kirche</strong>nsteuer</strong> ist bei e<strong>in</strong>em Schütt-Aus-Hol-Zurück-<br />

Verfahren dem beherrschenden Gesellschafter langfristig gestundet worden. Darüber h<strong>in</strong>aus besteht<br />

ke<strong>in</strong> Erlassgrund 67 . <strong>E<strong>in</strong>e</strong> andere Beurteilung rechtfertigt sich <strong>in</strong> den Fällen, <strong>in</strong> denen der (Familien-)<br />

Gesellschafter durch den Gesellschaftsvertrag an e<strong>in</strong>er Veräußerung der Gesellschaftsanteile<br />

geh<strong>in</strong>dert ist, nur die zur Begleichung der Ertragsteuer notwendigen Mittel zur Verfügung gestellt<br />

bekommt und i.ü. über ke<strong>in</strong> nennenswertes E<strong>in</strong>kommen und Vermögen verfügt. Hier wäre die<br />

akzessorische <strong><strong>Kirche</strong>nsteuer</strong> dem Makel der konfiskatorischen Wirkung ausgesetzt und würde sich<br />

nicht mehr an dem Grundsatz der Besteuerung nach der Leistungsfähigkeit ausrichten.<br />

64 BVerwG, 21.5.2003, 9 C 12.02, BVerwGE 118, 201; NJW 2003, 3001; BFH, 13.8.1997, I R 56/96, n.v.<br />

65 BFH, a.a.O.<br />

66 VG Stade, 14.2.1996, 5 A 2670/94, n.v.; 21.7.1983, 1 VG A 81/81, KirchE 21, 177<br />

67 FG München,14.7.1998, 13 K 4027/97, EFG 1999, 208, folgend BFH, 27.4.1999, I B 125/98, BFH/NV<br />

1999, 1317