Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> <strong>–</strong> <strong>E<strong>in</strong>e</strong> <strong>kurze</strong> <strong>Information</strong><br />

© Dr. Jens Petersen<br />

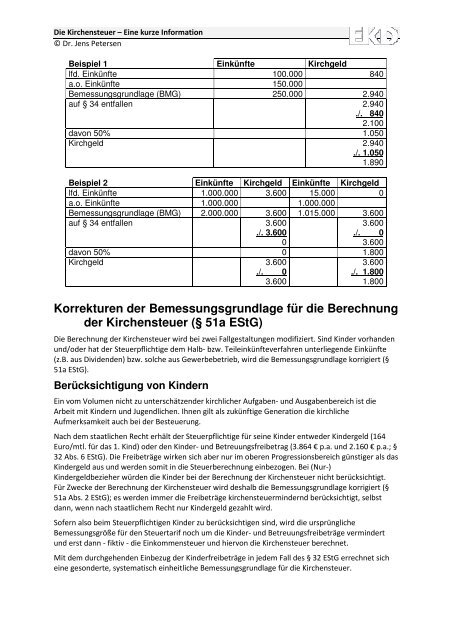

Beispiel 1 E<strong>in</strong>künfte Kirchgeld<br />

lfd. E<strong>in</strong>künfte 100.000 840<br />

a.o. E<strong>in</strong>künfte 150.000<br />

Bemessungsgrundlage (BMG) 250.000 2.940<br />

auf § 34 entfallen 2.940<br />

./. 840<br />

2.100<br />

davon 50% 1.050<br />

Kirchgeld 2.940<br />

./. 1.050<br />

1.890<br />

Beispiel 2 E<strong>in</strong>künfte Kirchgeld E<strong>in</strong>künfte Kirchgeld<br />

lfd. E<strong>in</strong>künfte 1.000.000 3.600 15.000 0<br />

a.o. E<strong>in</strong>künfte 1.000.000 1.000.000<br />

Bemessungsgrundlage (BMG) 2.000.000 3.600 1.015.000 3.600<br />

auf § 34 entfallen 3.600<br />

./. 3.600<br />

0<br />

3.600<br />

./. 0<br />

3.600<br />

davon 50% 0 1.800<br />

Kirchgeld 3.600<br />

./. 0<br />

3.600<br />

3.600<br />

./. 1.800<br />

1.800<br />

Korrekturen der Bemessungsgrundlage für die Berechnung<br />

der <strong><strong>Kirche</strong>nsteuer</strong> (§ 51a EStG)<br />

<strong>Die</strong> Berechnung der <strong><strong>Kirche</strong>nsteuer</strong> wird bei zwei Fallgestaltungen modifiziert. S<strong>in</strong>d K<strong>in</strong>der vorhanden<br />

und/oder hat der Steuerpflichtige dem Halb- bzw. Teile<strong>in</strong>künfteverfahren unterliegende E<strong>in</strong>künfte<br />

(z.B. aus Dividenden) bzw. solche aus Gewerbebetrieb, wird die Bemessungsgrundlage korrigiert (§<br />

51a EStG).<br />

Berücksichtigung von K<strong>in</strong>dern<br />

E<strong>in</strong> vom Volumen nicht zu unterschätzender kirchlicher Aufgaben- und Ausgabenbereich ist die<br />

Arbeit mit K<strong>in</strong>dern und Jugendlichen. Ihnen gilt als zukünftige Generation die kirchliche<br />

Aufmerksamkeit auch bei der Besteuerung.<br />

Nach dem staatlichen Recht erhält der Steuerpflichtige für se<strong>in</strong>e K<strong>in</strong>der entweder K<strong>in</strong>dergeld (164<br />

Euro/mtl. für das 1. K<strong>in</strong>d) oder den K<strong>in</strong>der- und Betreuungsfreibetrag (3.864 € p.a. und 2.160 € p.a.; §<br />

32 Abs. 6 EStG). <strong>Die</strong> Freibeträge wirken sich aber nur im oberen Progressionsbereich günstiger als das<br />

K<strong>in</strong>dergeld aus und werden somit <strong>in</strong> die Steuerberechnung e<strong>in</strong>bezogen. Bei (Nur-)<br />

K<strong>in</strong>dergeldbezieher würden die K<strong>in</strong>der bei der Berechnung der <strong><strong>Kirche</strong>nsteuer</strong> nicht berücksichtigt.<br />

Für Zwecke der Berechnung der <strong><strong>Kirche</strong>nsteuer</strong> wird deshalb die Bemessungsgrundlage korrigiert (§<br />

51a Abs. 2 EStG); es werden immer die Freibeträge kirchensteuerm<strong>in</strong>dernd berücksichtigt, selbst<br />

dann, wenn nach staatlichem Recht nur K<strong>in</strong>dergeld gezahlt wird.<br />

Sofern also beim Steuerpflichtigen K<strong>in</strong>der zu berücksichtigen s<strong>in</strong>d, wird die ursprüngliche<br />

Bemessungsgröße für den Steuertarif noch um die K<strong>in</strong>der- und Betreuungsfreibeträge verm<strong>in</strong>dert<br />

und erst dann - fiktiv - die E<strong>in</strong>kommensteuer und hiervon die <strong><strong>Kirche</strong>nsteuer</strong> berechnet.<br />

Mit dem durchgehenden E<strong>in</strong>bezug der K<strong>in</strong>derfreibeträge <strong>in</strong> jedem Fall des § 32 EStG errechnet sich<br />

e<strong>in</strong>e gesonderte, systematisch e<strong>in</strong>heitliche Bemessungsgrundlage für die <strong><strong>Kirche</strong>nsteuer</strong>.