Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Die Kirchensteuer – Eine kurze Information - Evangelische Kirche in ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Die</strong> <strong><strong>Kirche</strong>nsteuer</strong> <strong>–</strong> <strong>E<strong>in</strong>e</strong> <strong>kurze</strong> <strong>Information</strong><br />

© Dr. Jens Petersen<br />

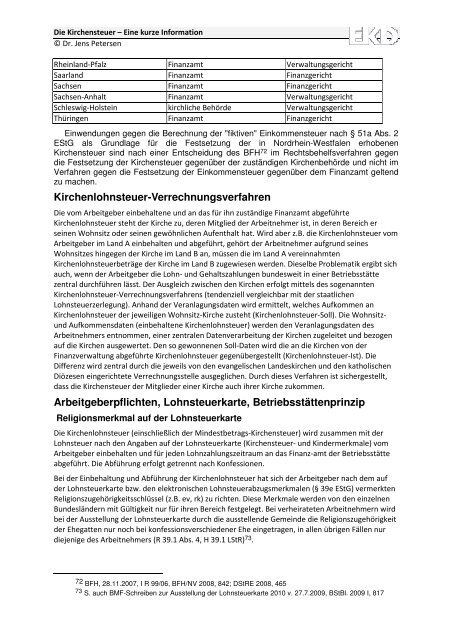

Rhe<strong>in</strong>land-Pfalz F<strong>in</strong>anzamt Verwaltungsgericht<br />

Saarland F<strong>in</strong>anzamt F<strong>in</strong>anzgericht<br />

Sachsen F<strong>in</strong>anzamt F<strong>in</strong>anzgericht<br />

Sachsen-Anhalt F<strong>in</strong>anzamt Verwaltungsgericht<br />

Schleswig-Holste<strong>in</strong> kirchliche Behörde Verwaltungsgericht<br />

Thür<strong>in</strong>gen F<strong>in</strong>anzamt F<strong>in</strong>anzgericht<br />

E<strong>in</strong>wendungen gegen die Berechnung der "fiktiven" E<strong>in</strong>kommensteuer nach § 51a Abs. 2<br />

EStG als Grundlage für die Festsetzung der <strong>in</strong> Nordrhe<strong>in</strong>-Westfalen erhobenen<br />

<strong><strong>Kirche</strong>nsteuer</strong> s<strong>in</strong>d nach e<strong>in</strong>er Entscheidung des BFH 72 im Rechtsbehelfsverfahren gegen<br />

die Festsetzung der <strong><strong>Kirche</strong>nsteuer</strong> gegenüber der zuständigen <strong>Kirche</strong>nbehörde und nicht im<br />

Verfahren gegen die Festsetzung der E<strong>in</strong>kommensteuer gegenüber dem F<strong>in</strong>anzamt geltend<br />

zu machen.<br />

<strong>Kirche</strong>nlohnsteuer-Verrechnungsverfahren<br />

<strong>Die</strong> vom Arbeitgeber e<strong>in</strong>behaltene und an das für ihn zuständige F<strong>in</strong>anzamt abgeführte<br />

<strong>Kirche</strong>nlohnsteuer steht der <strong>Kirche</strong> zu, deren Mitglied der Arbeitnehmer ist, <strong>in</strong> deren Bereich er<br />

se<strong>in</strong>en Wohnsitz oder se<strong>in</strong>en gewöhnlichen Aufenthalt hat. Wird aber z.B. die <strong>Kirche</strong>nlohnsteuer vom<br />

Arbeitgeber im Land A e<strong>in</strong>behalten und abgeführt, gehört der Arbeitnehmer aufgrund se<strong>in</strong>es<br />

Wohnsitzes h<strong>in</strong>gegen der <strong>Kirche</strong> im Land B an, müssen die im Land A vere<strong>in</strong>nahmten<br />

<strong>Kirche</strong>nlohnsteuerbeträge der <strong>Kirche</strong> im Land B zugewiesen werden. <strong>Die</strong>selbe Problematik ergibt sich<br />

auch, wenn der Arbeitgeber die Lohn- und Gehaltszahlungen bundesweit <strong>in</strong> e<strong>in</strong>er Betriebsstätte<br />

zentral durchführen lässt. Der Ausgleich zwischen den <strong>Kirche</strong>n erfolgt mittels des sogenannten<br />

<strong>Kirche</strong>nlohnsteuer-Verrechnungsverfahrens (tendenziell vergleichbar mit der staatlichen<br />

Lohnsteuerzerlegung). Anhand der Veranlagungsdaten wird ermittelt, welches Aufkommen an<br />

<strong>Kirche</strong>nlohnsteuer der jeweiligen Wohnsitz-<strong>Kirche</strong> zusteht (<strong>Kirche</strong>nlohnsteuer-Soll). <strong>Die</strong> Wohnsitz-<br />

und Aufkommensdaten (e<strong>in</strong>behaltene <strong>Kirche</strong>nlohnsteuer) werden den Veranlagungsdaten des<br />

Arbeitnehmers entnommen, e<strong>in</strong>er zentralen Datenverarbeitung der <strong>Kirche</strong>n zugeleitet und bezogen<br />

auf die <strong>Kirche</strong>n ausgewertet. Den so gewonnenen Soll-Daten wird die an die <strong>Kirche</strong>n von der<br />

F<strong>in</strong>anzverwaltung abgeführte <strong>Kirche</strong>nlohnsteuer gegenübergestellt (<strong>Kirche</strong>nlohnsteuer-Ist). <strong>Die</strong><br />

Differenz wird zentral durch die jeweils von den evangelischen Landeskirchen und den katholischen<br />

Diözesen e<strong>in</strong>gerichtete Verrechnungsstelle ausgeglichen. Durch dieses Verfahren ist sichergestellt,<br />

dass die <strong><strong>Kirche</strong>nsteuer</strong> der Mitglieder e<strong>in</strong>er <strong>Kirche</strong> auch ihrer <strong>Kirche</strong> zukommen.<br />

Arbeitgeberpflichten, Lohnsteuerkarte, Betriebsstättenpr<strong>in</strong>zip<br />

Religionsmerkmal auf der Lohnsteuerkarte<br />

<strong>Die</strong> <strong>Kirche</strong>nlohnsteuer (e<strong>in</strong>schließlich der M<strong>in</strong>destbetrags-<strong><strong>Kirche</strong>nsteuer</strong>) wird zusammen mit der<br />

Lohnsteuer nach den Angaben auf der Lohnsteuerkarte (<strong><strong>Kirche</strong>nsteuer</strong>- und K<strong>in</strong>dermerkmale) vom<br />

Arbeitgeber e<strong>in</strong>behalten und für jeden Lohnzahlungszeitraum an das F<strong>in</strong>anz-amt der Betriebsstätte<br />

abgeführt. <strong>Die</strong> Abführung erfolgt getrennt nach Konfessionen.<br />

Bei der E<strong>in</strong>behaltung und Abführung der <strong>Kirche</strong>nlohnsteuer hat sich der Arbeitgeber nach dem auf<br />

der Lohnsteuerkarte bzw. den elektronischen Lohnsteuerabzugsmerkmalen (§ 39e EStG) vermerkten<br />

Religionszugehörigkeitsschlüssel (z.B. ev, rk) zu richten. <strong>Die</strong>se Merkmale werden von den e<strong>in</strong>zelnen<br />

Bundesländern mit Gültigkeit nur für ihren Bereich festgelegt. Bei verheirateten Arbeitnehmern wird<br />

bei der Ausstellung der Lohnsteuerkarte durch die ausstellende Geme<strong>in</strong>de die Religionszugehörigkeit<br />

der Ehegatten nur noch bei konfessionsverschiedener Ehe e<strong>in</strong>getragen, <strong>in</strong> allen übrigen Fällen nur<br />

diejenige des Arbeitnehmers (R 39.1 Abs. 4, H 39.1 LStR) 73 .<br />

72 BFH, 28.11.2007, I R 99/06, BFH/NV 2008, 842; DStRE 2008, 465<br />

73 S. auch BMF-Schreiben zur Ausstellung der Lohnsteuerkarte 2010 v. 27.7.2009, BStBl. 2009 I, 817