stahlmarkt 2.2015 (Februar)

Aus dem Inhalt: Steel International / Spektrum Werkstoffe / Stahlhandel & Stahl-Service-Center / Logistik & Handhabung / Edelstahl

Aus dem Inhalt: Steel International / Spektrum Werkstoffe / Stahlhandel & Stahl-Service-Center / Logistik & Handhabung / Edelstahl

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

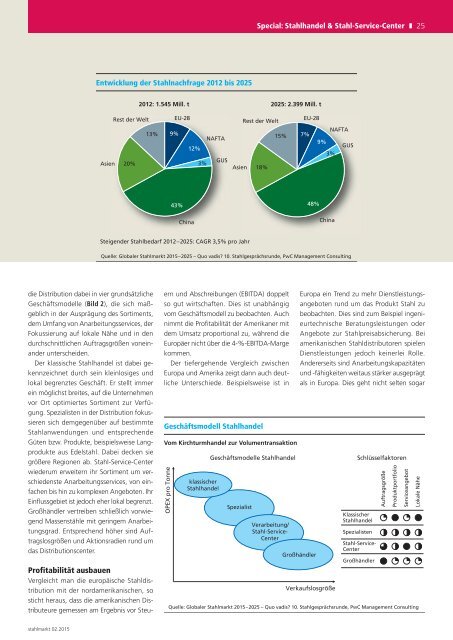

Special: Stahlhandel & Stahl-Service-Center K 25<br />

Entwicklung der Stahlnachfrage 2012 bis 2025<br />

2012: 1.545 Mill. t 2025: 2.399 Mill. t<br />

Rest der Welt<br />

13%<br />

Asien 20%<br />

EU-28<br />

9%<br />

NAFTA<br />

12%<br />

GUS<br />

3%<br />

Rest der Welt<br />

15%<br />

Asien 18%<br />

EU-28<br />

NAFTA<br />

7%<br />

9%<br />

GUS<br />

3%<br />

43%<br />

48%<br />

China<br />

China<br />

Steigender Stahlbedarf 2012–2025: CAGR 3,5% pro Jahr<br />

Quelle: Globaler Stahlmarkt 2015–2025 – Quo vadis? 10. Stahlgesprächsrunde, PwC Management Consulting<br />

die Distribution dabei in vier grundsätzliche<br />

Geschäftsmodelle (Bild 2), die sich maßgeblich<br />

in der Ausprägung des Sortiments,<br />

dem Umfang von Anarbeitungsservices, der<br />

Fokussierung auf lokale Nähe und in den<br />

durchschnittlichen Auftragsgrößen voneinander<br />

unterscheiden.<br />

Der klassische Stahlhandel ist dabei ge -<br />

kennzeichnet durch sein kleinlosiges und<br />

lokal begrenztes Geschäft. Er stellt immer<br />

ein möglichst breites, auf die Unternehmen<br />

vor Ort optimiertes Sortiment zur Verfügung.<br />

Spezialisten in der Distribution fokussieren<br />

sich demgegenüber auf bestimmte<br />

Stahlanwendungen und entsprechende<br />

Güten bzw. Produkte, beispielsweise Langprodukte<br />

aus Edelstahl. Dabei decken sie<br />

größere Regionen ab. Stahl-Service-Center<br />

wiederum erweitern ihr Sortiment um verschiedenste<br />

Anarbeitungsservices, von einfachen<br />

bis hin zu komplexen Angeboten. Ihr<br />

Einflussgebiet ist jedoch eher lokal begrenzt.<br />

Großhändler vertreiben schließlich vorwiegend<br />

Massenstähle mit geringem Anarbeitungsgrad.<br />

Entsprechend höher sind Auftragslosgrößen<br />

und Aktionsradien rund um<br />

das Distributionscenter.<br />

Profitabilität ausbauen<br />

Vergleicht man die europäische Stahldistribution<br />

mit der nordamerikanischen, so<br />

sticht heraus, dass die amerikanischen Distributeure<br />

gemessen am Ergebnis vor Steuern<br />

und Abschreibungen (EBITDA) doppelt<br />

so gut wirtschaften. Dies ist unabhängig<br />

vom Geschäftsmodell zu beobachten. Auch<br />

nimmt die Profitabilität der Amerikaner mit<br />

dem Umsatz proportional zu, während die<br />

Europäer nicht über die 4-%-EBITDA-Marge<br />

kommen.<br />

Der tiefergehende Vergleich zwischen<br />

Europa und Amerika zeigt dann auch deutliche<br />

Unterschiede. Beispielsweise ist in<br />

Geschäftsmodell Stahlhandel<br />

Vom Kirchturmhandel zur Volumentransaktion<br />

OPEX pro Tonne<br />

klassischer<br />

Stahlhandel<br />

Geschäftsmodelle Stahlhandel<br />

Spezialist<br />

Verarbeitung/<br />

Stahl-Service-<br />

Center<br />

Europa ein Trend zu mehr Dienstleistungsangeboten<br />

rund um das Produkt Stahl zu<br />

beobachten. Dies sind zum Beispiel ingenieurtechnische<br />

Beratungsleistungen oder<br />

Angebote zur Stahlpreisabsicherung. Bei<br />

amerikanischen Stahldistributoren spielen<br />

Dienstleistungen jedoch keinerlei Rolle.<br />

Andererseits sind Anarbeitungskapazitäten<br />

und -fähigkeiten weitaus stärker ausgeprägt<br />

als in Europa. Dies geht nicht selten sogar<br />

Großhändler<br />

Verkaufslosgröße<br />

Schlüsselfaktoren<br />

Klassischer<br />

Stahlhandel<br />

Spezialisten<br />

Stahl-Service-<br />

Center<br />

Großhändler<br />

Quelle: Globaler Stahlmarkt 2015–2025 – Quo vadis? 10. Stahlgesprächsrunde, PwC Management Consulting<br />

Auftragsgröße<br />

Produktportfolio<br />

Serviceangebot<br />

Lokale Nähe<br />

<strong>stahlmarkt</strong> 0<strong>2.2015</strong>