Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

WEALTH MANAGEMENT STRATEGY<br />

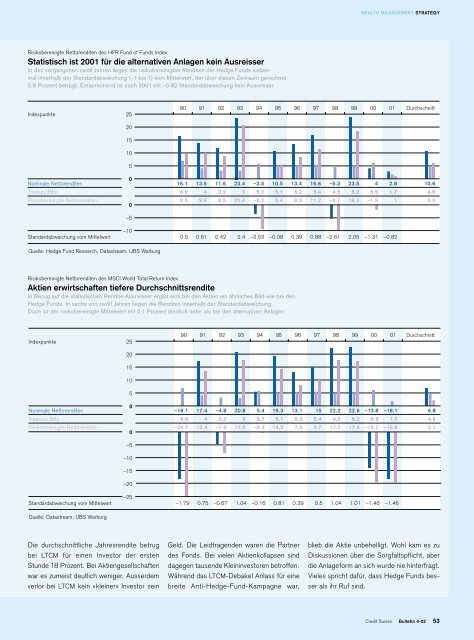

Risikobereinigte Nettorenditen des HFR Fund of Funds Index<br />

Statistisch ist 2001 für die alternativen Anlagen kein Ausreisser<br />

In den vergangenen zwölf Jahren liegen die risikobereinigten Renditen der Hedge Funds siebenmal<br />

innerhalb der Standardabweichung (–1 bis 1) vom Mittelwert, der über diesen Zeitraum gerechnet<br />

5,9 Prozent beträgt. Entsprechend ist auch 2001 mit –0.82 Standardabweichung kein Ausreisser.<br />

Indexpunkte<br />

25<br />

90 91 92 93 94 95 96 97 98 99 00 01<br />

Durchschnitt<br />

20<br />

15<br />

10<br />

5<br />

Nominale Nettorenditen<br />

Treasury Bills<br />

Risikobereinigte Nettorenditen<br />

0<br />

0<br />

–5<br />

16.1 13.5 11.6 23.4 –3.5 10.5 13.4 16.6 –5.3 23.5 4 2.8 10.6<br />

6.6 4 3.2 3 5.7 5.1 5.2 5.4 4.5 5.2 5.9 1.7 4.6<br />

9.5 9.6 8.5 20.4 –9.2 5.4 8.3 11.2 –9.7 18.3 –1.9 1 5.9<br />

Standardabweichung vom Mittelwert<br />

–10<br />

0.6 0.61 0.42 2.4 –2.53 –0.08 0.39 0.88 –2.61 2.05 –1.31 –0.82<br />

Quelle: Hedge Fund Research, Datastream, UBS Warburg<br />

Risikobereinigte Nettorenditen des MSCI World Total Return Index<br />

Aktien erwirtschaften tiefere Durchschnittsrendite<br />

In Bezug auf die statistischen Rendite-Ausreisser ergibt sich bei den Aktien ein ähnliches Bild wie bei den<br />

Hedge Funds. In sechs von zwölf Jahren liegen die Renditen innerhalb der Standardabweichung.<br />

Doch ist der risikobereinigte Mittelwert mit 2,1 Prozent deutlich tiefer als bei den alternativen Anlagen.<br />

Indexpunkte<br />

25<br />

90 91 92 93 94 95 96 97 98 99 00 01<br />

Durchschnitt<br />

20<br />

15<br />

10<br />

5<br />

Nominale Nettorenditen<br />

Treasury Bills<br />

Risikobereinigte Nettorenditen<br />

0<br />

0<br />

–5<br />

–18.1 17.4 –4.8 20.8 5.4 19.3 13.1 15 22.2 22.6 –13.8 –18.1 6.8<br />

6.6 4 3.2 3 5.7 5.1 5.2 5.4 4.5 5.2 5.9 1.7 4.6<br />

–24.7 13.4 –7.9 17.8 –0.3 14.2 7.9 9.7 17.7 17.4 –19.7 –19.8 2.1<br />

–10<br />

–15<br />

–20<br />

Standardabweichung vom Mittelwert<br />

–25<br />

–1.79 0.75 –0.67 1.<strong>04</strong> –0.16 0.81 0.39 0.5 1.<strong>04</strong> 1.01 –1.46 –1.46<br />

Quelle: Datastream, UBS Warburg<br />

Die durchschnittliche Jahresrendite betrug<br />

bei LTCM für einen Investor der ersten<br />

Stunde 18 Prozent. Bei Aktiengesellschaften<br />

war es zumeist deutlich weniger. Ausserdem<br />

verlor bei LTCM kein «kleiner» Investor sein<br />

Geld. Die Leidtragenden waren die Partner<br />

des Fonds. Bei vielen Aktienkollapsen sind<br />

dagegen tausende Kleininvestoren betroffen.<br />

Während das LTCM-Debakel Anlass für eine<br />

breite Anti-Hedge-Fund-Kampagne war,<br />

blieb die Aktie unbehelligt. Wohl kam es zu<br />

Diskussionen über die Sorgfaltspflicht, aber<br />

die Anlageform an sich wurde nie hinterfragt.<br />

Vieles spricht dafür, dass Hedge Funds besser<br />

als ihr Ruf sind.<br />

Credit Suisse Bulletin 4-<strong>02</strong> 53