Thuis tussen de mensen

Jaarverslag 2008 - wonenCentraal

Jaarverslag 2008 - wonenCentraal

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

woningen, <strong>de</strong> renovatiekosten, <strong>de</strong> extra maatschappelijke investeringen en <strong>de</strong> onrendabele top<br />

van nieuwbouwinvesteringen. Dat resulteert in een bedrag van € 80 miljoen, teruggerekend naar<br />

euro’s van nu (netto contante waar<strong>de</strong>). Dit bedrag is noodzakelijk voor minimale solvabiliteit volgens<br />

het CFV. Bovendien moeten wij hieruit een opslag reserveren voor extra risico’s als gevolg<br />

van nieuw beleid en politieke onzekerhe<strong>de</strong>n, als ook voor het creëren van voldoen<strong>de</strong> financiële<br />

ruimte voor <strong>de</strong> volgen<strong>de</strong> strategische beleidsperio<strong>de</strong>. Zodoen<strong>de</strong> kunnen we constateren dat we<br />

het maximale uit ons vermogen halen.<br />

9.3 Treasury<br />

De treasury activiteiten omvatten cashmanagement, financieringen, beleggingen en rentemanagement.<br />

Het treasurystatuut bleef in 2008 nagenoeg ongewijzigd. Wij hebben toegevoegd<br />

dat we eventuele kortduren<strong>de</strong> voorschotten alleen on<strong>de</strong>rbrengen bij banken met Ne<strong>de</strong>rland als<br />

thuisland. Transacties wor<strong>de</strong>n voorbereid in <strong>de</strong> treasurycommissie, die bestaat uit <strong>de</strong> manager<br />

Financiën, Faciliteiten en Control (FF&C) en <strong>de</strong> manager Financiën en Control, on<strong>de</strong>rsteund door<br />

een externe adviseur.<br />

In 2008 heeft het begin van <strong>de</strong> kredietcrisis voor veel onrust gezorgd op <strong>de</strong> financiële markten.<br />

Dit was ook voor woningcorporaties merkbaar. Voor het eerst in <strong>de</strong> historie was niet alleen betaalbaarheid<br />

een on<strong>de</strong>rwerp, maar ook beschikbaarheid van financiële mid<strong>de</strong>len. Veel corporaties<br />

hebben in <strong>de</strong> eerste week van oktober nog geborg<strong>de</strong> leningen met een lange looptijd (30-50 jaar)<br />

uit <strong>de</strong> markt gehaald. WonenCentraal heeft in die perio<strong>de</strong> ook voor € 10 miljoen aan leningen afgesloten.<br />

Ondanks lage rentepercentages, gerelateerd aan <strong>de</strong> SWAP rentecurve (een benchmark<br />

gebaseerd op <strong>de</strong> rente die banken elkaar on<strong>de</strong>rling berekenen), hanteer<strong>de</strong>n banken forse opslagen<br />

en doen zij dat tot op <strong>de</strong> dag van vandaag nog steeds. Daarnaast is het uitermate moeilijk<br />

gewor<strong>de</strong>n om commerciële financieringen aan te trekken en zijn <strong>de</strong> opslagen ook daarvoor fors<br />

verhoogd. De norm die sinds enige jaren vaststaat voor het maximale niveau van stichtingskosten<br />

(€ 200.000,-), om een investering borgbaar te maken, begint daardoor te knellen. Zon<strong>de</strong>r financiering<br />

immers geen investeringen.<br />

We hebben onze tij<strong>de</strong>lijke overschotten zeer behou<strong>de</strong>nd belegd in <strong>de</strong>posito’s bij gerenommeer<strong>de</strong><br />

Ne<strong>de</strong>rlandse banken. We profiteer<strong>de</strong>n van <strong>de</strong> lage rente op kapitaalmarktleningen door <strong>de</strong> zogenaam<strong>de</strong><br />

Payers-Swaps. Daardoor kunnen we ook van die lage rente blijven profiteren als we in<br />

<strong>de</strong> toekomst gaan investeren. De gemid<strong>de</strong>l<strong>de</strong> rente van onze leningportefeuille is nu 4,79% ten<br />

opzichte van 4,91% vorig jaar.<br />

Het bewaken van <strong>de</strong> kasstromen van wonenCentraal wint aan belang. We on<strong>de</strong>rschei<strong>de</strong>n:<br />

• operationele kasstromen (huur minus kosten, on<strong>de</strong>rhoud en te betalen rente);<br />

• <strong>de</strong>sinvesterings- en investeringskasstromen (opbrengst verkopen en investeringen<br />

in nieuwbouw);<br />

• financieringskasstromen (aflossingen en storting nieuwe leningen).<br />

Met een nauwgezette bewaking van <strong>de</strong> verschillen<strong>de</strong> kasstromen, proberen we een gezon<strong>de</strong><br />

liquiditeitspositie voor nu en in <strong>de</strong> toekomst te garan<strong>de</strong>ren.<br />

WonenCentraal verkrijgt relatief goedkope financiering vanwege borging door het WSW. Het<br />

WSW baseert zich bij dat oor<strong>de</strong>el vooral op (toekomstige) kasstromen. Als gevolg van <strong>de</strong> keuzes<br />

uit 2007, gebaseerd op <strong>de</strong> nieuwe missie, visie en strategie, heeft <strong>de</strong> economische situatie van <strong>de</strong><br />

laatste tijd daar niet of nauwelijks negatieve invloed op. Enerzijds financieren wij onze nieuwbouw-<br />

en on<strong>de</strong>rhoudsambities uit opbrengsten van verkopen uit <strong>de</strong> bestaan<strong>de</strong> portefeuille, al is<br />

het nog maar <strong>de</strong> vraag of <strong>de</strong>ze in <strong>de</strong> loop van 2009 niet wat zullen opdrogen. An<strong>de</strong>rzijds zijn wij<br />

bij onze nieuwbouwprojecten niet afhankelijk van verkoop aan an<strong>de</strong>re partijen. Daardoor<br />

heeft <strong>de</strong> economische crisis vooralsnog weinig vat op onze projecten. Daarnaast kampt ook<br />

wonenCentraal door <strong>de</strong> kredietcrisis met extra financieringsvraagstukken en <strong>de</strong> huidige<br />

stichtingskostengrens voor WSW-borging van € 200.000. Veel nieuwbouwwoningen zijn<br />

duur<strong>de</strong>r, niet in <strong>de</strong> laatste plaats door gestegen grondkosten, ook voor sociale woningbouw.<br />

De consequenties van <strong>de</strong>ze ontwikkelingen voor ons investeringsprogramma op <strong>de</strong> langere<br />

termijn wor<strong>de</strong>n in 2009 waarschijnlijk concreter zichtbaar.<br />

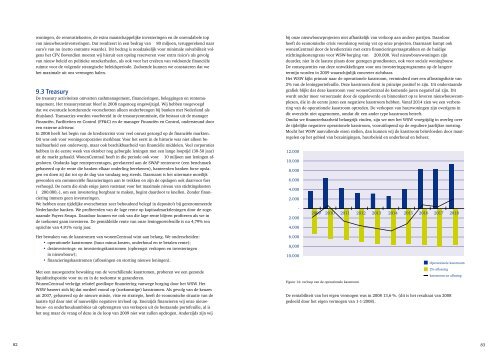

Het WSW kijkt primair naar <strong>de</strong> operationele kasstroom, vermin<strong>de</strong>rd met een aflossingsfictie van<br />

2% van <strong>de</strong> leningportefeuille. Deze kasstroom dient in principe positief te zijn. Uit on<strong>de</strong>rstaan<strong>de</strong><br />

grafiek blijkt dat <strong>de</strong>ze kasstroom voor wonenCentraal <strong>de</strong> komen<strong>de</strong> jaren negatief zal zijn. Dit<br />

wordt on<strong>de</strong>r meer veroorzaakt door <strong>de</strong> opgelever<strong>de</strong> en binnenkort op te leveren nieuwbouwcomplexen,<br />

die in <strong>de</strong> eerste jaren een negatieve kasstroom hebben. Vanaf 2014 zien we een verbetering<br />

van <strong>de</strong> operationele kasstroom optre<strong>de</strong>n. De verkopen van huurwoningen zijn overigens in<br />

dit overzicht niet opgenomen, omdat dit een an<strong>de</strong>r type kasstroom betreft.<br />

Omdat we financierbaarheid belangrijk vin<strong>de</strong>n, zijn we met het WSW vroegtijdig in overleg over<br />

<strong>de</strong> tij<strong>de</strong>lijke negatieve operationele kasstroom, vooruitlopend op <strong>de</strong> reguliere jaarlijkse toetsing.<br />

Mocht het WSW aanvullen<strong>de</strong> eisen stellen, dan kunnen wij <strong>de</strong> kasstroom beïnvloe<strong>de</strong>n door maatregelen<br />

op het gebied van bezuinigingen, huurbeleid en on<strong>de</strong>rhoud en beheer.<br />

12.000<br />

10.000<br />

8.000<br />

6.000<br />

4.000<br />

2.000<br />

-<br />

2.000<br />

4.000<br />

6.000<br />

8,000<br />

10.000<br />

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018<br />

Figuur 14: verloop van <strong>de</strong> operationele kasstroom<br />

Operationele kasstroom<br />

2% aflossing<br />

kasstroom na aflosing<br />

De rentabiliteit van het eigen vermogen was in 2008 13,6 %. (dit is het resultaat van 2008<br />

ge<strong>de</strong>eld door het eigen vermogen van 1-1-2008).<br />

82 83