YHDISTYKSEN TALOUS JA VEROTUS - Kansalaisareena

YHDISTYKSEN TALOUS JA VEROTUS - Kansalaisareena

YHDISTYKSEN TALOUS JA VEROTUS - Kansalaisareena

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

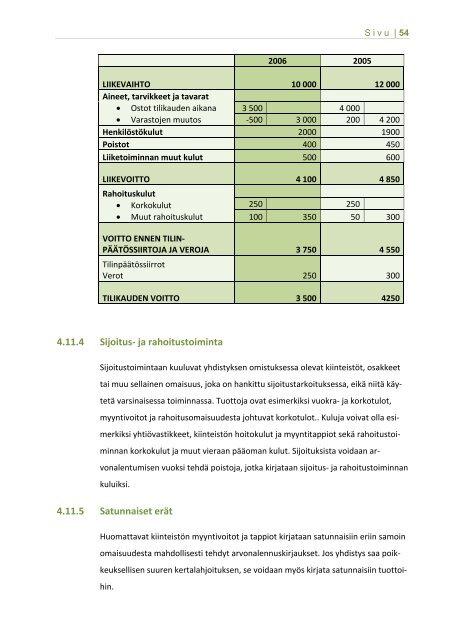

Sivu | 542006 2005LIIKEVAIHTO 10 000 12 000Aineet, tarvikkeet ja tavarat• Ostot tilikauden aikana 3 500 4 000• Varastojen muutos‐500 3 000 200 4 200Henkilöstökulut 2000 1900Poistot 400 450Liiketoiminnan muut kulut 500 600LIIKEVOITTO 4 100 4 850Rahoituskulut• Korkokulut• Muut rahoituskulut250 250100 350 50 300VOITTO ENNEN TILIN‐PÄÄTÖSSIIRTO<strong>JA</strong> <strong>JA</strong> VERO<strong>JA</strong> 3 750 4 550TilinpäätössiirrotVerot 250 300TILIKAUDEN VOITTO 3 500 42504.11.4 Sijoitus‐ ja rahoitustoimintaSijoitustoimintaan kuuluvat yhdistyksen omistuksessa olevat kiinteistöt, osakkeettai muu sellainen omaisuus, joka on hankittu sijoitustarkoituksessa, eikä niitä käytetävarsinaisessa toiminnassa. Tuottoja ovat esimerkiksi vuokra‐ ja korkotulot,myyntivoitot ja rahoitusomaisuudesta johtuvat korkotulot.. Kuluja voivat olla esimerkiksiyhtiövastikkeet, kiinteistön hoitokulut ja myyntitappiot sekä rahoitustoiminnankorkokulut ja muut vieraan pääoman kulut. Sijoituksista voidaan arvonalentumisenvuoksi tehdä poistoja, jotka kirjataan sijoitus‐ ja rahoitustoiminnankuluiksi.4.11.5 Satunnaiset erätHuomattavat kiinteistön myyntivoitot ja tappiot kirjataan satunnaisiin eriin samoinomaisuudesta mahdollisesti tehdyt arvonalennuskirjaukset. Jos yhdistys saa poikkeuksellisensuuren kertalahjoituksen, se voidaan myös kirjata satunnaisiin tuottoihin.