YHDISTYKSEN TALOUS JA VEROTUS - Kansalaisareena

YHDISTYKSEN TALOUS JA VEROTUS - Kansalaisareena

YHDISTYKSEN TALOUS JA VEROTUS - Kansalaisareena

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

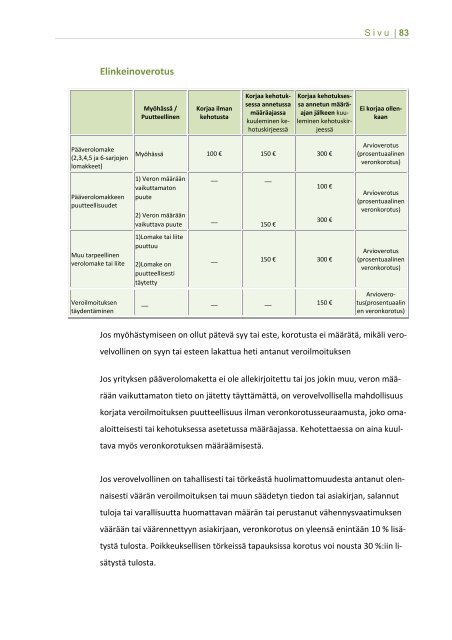

Sivu | 83ElinkeinoverotusMyöhässä /PuutteellinenKorjaa ilmankehotustaKorjaa kehotuksessaannetussamääräajassakuuleminen kehotuskirjeessäKorjaa kehotuksessaannetun määräajanjälkeen kuuleminenkehotuskirjeessäEi korjaa ollenkaanPääverolomake(2,3,4,5 ja 6‐sarjojenlomakkeet)PääverolomakkeenpuutteellisuudetMuu tarpeellinenverolomake tai liiteVeroilmoituksentäydentäminenMyöhässä 100 € 150 € 300 €1) Veron määräänvaikuttamatonpuute2) Veron määräänvaikuttava puute1)Lomake tai liitepuuttuu2)Lomake onpuutteellisestitäytetty______150 €100 €300 €__ 150 € 300 €__ __ __ 150 €Arvioverotus(prosentuaalinenveronkorotus)Arvioverotus(prosentuaalinenveronkorotus)Arvioverotus(prosentuaalinenveronkorotus)Arvioverotus(prosentuaalinen veronkorotus)Jos myöhästymiseen on ollut pätevä syy tai este, korotusta ei määrätä, mikäli verovelvollinenon syyn tai esteen lakattua heti antanut veroilmoituksenJos yrityksen pääverolomaketta ei ole allekirjoitettu tai jos jokin muu, veron määräänvaikuttamaton tieto on jätetty täyttämättä, on verovelvollisella mahdollisuuskorjata veroilmoituksen puutteellisuus ilman veronkorotusseuraamusta, joko omaaloitteisestitai kehotuksessa asetetussa määräajassa. Kehotettaessa on aina kuultavamyös veronkorotuksen määräämisestä.Jos verovelvollinen on tahallisesti tai törkeästä huolimattomuudesta antanut olennaisestiväärän veroilmoituksen tai muun säädetyn tiedon tai asiakirjan, salannuttuloja tai varallisuutta huomattavan määrän tai perustanut vähennysvaatimuksenväärään tai väärennettyyn asiakirjaan, veronkorotus on yleensä enintään 10 % lisätystätulosta. Poikkeuksellisen törkeissä tapauksissa korotus voi nousta 30 %:iin lisätystätulosta.