de JB viande - Chambre d'agriculture du Bas-Rhin

de JB viande - Chambre d'agriculture du Bas-Rhin

de JB viande - Chambre d'agriculture du Bas-Rhin

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Chapitre 6/<br />

L’approche <strong>de</strong> l’intérêt économique <strong>de</strong> la pro<strong>du</strong>ction<br />

La viabilité et la pérennité <strong>de</strong> l’exploitation ne peuvent<br />

être approchées que par <strong>de</strong>s critères économiques<br />

globaux (EBE, résultat courant, niveau d’annuités).<br />

L’analyse <strong>de</strong> l’intérêt économique d’un atelier <strong>de</strong> taurillons<br />

sur une exploitation doit faire l’objet d’une étu<strong>de</strong> <strong>de</strong><br />

projet complète, réalisée en concertation entre l’éleveur<br />

et son conseiller. Une approche à l’atelier plus simple<br />

peut servir <strong>de</strong> base, dans un premier temps, à une<br />

discussion préalable.<br />

Un outil d’ai<strong>de</strong> à l’élaboration <strong>de</strong> projets ( DECIBOV) est<br />

disponible auprès <strong>de</strong> vos conseillers. S’appuyant sur les<br />

références <strong>de</strong>s réseaux d’élevage <strong>de</strong> votre région, il<br />

permet d’apporter un premier niveau <strong>de</strong> réponse rapi<strong>de</strong><br />

quant aux différents moyens à mettre en œuvre (besoin<br />

Métho<strong>de</strong> <strong>du</strong> budget partiel<br />

Cette métho<strong>de</strong> part <strong>du</strong> principe que la pro<strong>du</strong>ction <strong>de</strong> jeunes<br />

bovins, avec ses pro<strong>du</strong>its et ses charges spécifiques, se<br />

substitue à une autre pro<strong>du</strong>ction qui a elle-même ses<br />

propres pro<strong>du</strong>its et charges. Ce calcul à la marge peut être<br />

utilisé dans la mesure où la mise en place <strong>de</strong> l’atelier ne<br />

bouleverse pas l’équilibre <strong>du</strong> système d’exploitation. La<br />

métho<strong>de</strong> <strong>de</strong>s budgets partiels ne traite pas <strong>de</strong> la phase <strong>de</strong><br />

transition. Le résultat donné correspond à une phase <strong>de</strong><br />

routine après la vente <strong>du</strong> premier lot <strong>de</strong> taurillons. La mise<br />

en place <strong>de</strong> l’atelier <strong>de</strong>vant s’envisager sur le long terme,<br />

Exemple chez un naisseur : développement<br />

<strong>de</strong> l’engraissement <strong>de</strong> 50 jeunes bovins au maïs<br />

Hypothèses prises :<br />

- Dans le calcul, il n’y a pas <strong>de</strong> changement <strong>de</strong> stratégie<br />

quant à la complémentation <strong>de</strong>s broutards suivant qu’on<br />

les engraisse ou pas.<br />

- On procè<strong>de</strong> à un échange ”paille contre fumier”. Le<br />

fumier pro<strong>du</strong>it limite par ailleurs le recours aux engrais<br />

minéraux.<br />

- Itinéraire d’engraissement <strong>de</strong>s <strong>JB</strong> : 50 broutards mis à<br />

l’engraissement à 320 kg. GMQ sevrage/abattage <strong>de</strong><br />

1 430 g/j sur 283 jours. 50 <strong>JB</strong> abattus à 720 kg <strong>de</strong> poids vif<br />

(420 kg <strong>de</strong> carcasse). Ren<strong>de</strong>ment ensilage <strong>de</strong> maïs :<br />

12 tonnes <strong>de</strong> MS utiles/ha.<br />

- Les calculs réalisés dans l’exemple ci-après s’appuient<br />

sur une conjoncture moyenne 2005-2006-2007 et sur <strong>de</strong><br />

bonnes performances techniques et sanitaires.<br />

34 Jeunes bovins - LE GUIDE DE L’ELEVEUR<br />

en main-d’œuvre, surfaces fourragères et besoins<br />

alimentaires, besoins en bâtiments…) et au résultat<br />

économique associé ( évaluation <strong>de</strong>s marges brute et<br />

directe <strong>de</strong> l’atelier).<br />

les hypothèses économiques retenues doivent s’appuyer<br />

sur <strong>de</strong>s moyennes <strong>de</strong> prix <strong>de</strong> plusieurs années.<br />

Au-<strong>de</strong>là <strong>du</strong> résultat économique obtenu avec le budget<br />

partiel, la décision doit s’accompagner <strong>de</strong> la prise en<br />

compte d’éléments non chiffrables tels que les aspects<br />

technicité et disponibilité <strong>de</strong> la main d’œuvre et qualité<br />

<strong>de</strong>s bâtiments.<br />

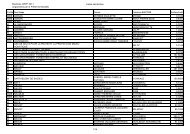

Résultats :<br />

Sur ces bases, le résultat <strong>de</strong> l’atelier dégage un résultat<br />

<strong>de</strong> près <strong>de</strong> 8 500 euros. En cas d’investissement dans<br />

<strong>de</strong>s bâtiments et <strong>du</strong> matériel, le résulat après dé<strong>du</strong>ction<br />

<strong>de</strong>s annuités est <strong>de</strong> 1 300 euros.<br />

Attention :<br />

Si l’on se place dans la situation inverse où l’éleveur<br />

engraisse déjà, l’arrêt <strong>de</strong> la pro<strong>du</strong>ction <strong>de</strong> <strong>JB</strong> entraîne<br />

une baisse <strong>du</strong> résultat net <strong>de</strong> l’exploitation supérieure à<br />

ce qui est chiffré dans le budget partiel car certaines<br />

charges subsistent après l’arrêt <strong>de</strong> la pro<strong>du</strong>ction<br />

(annuités…).<br />

Exemple détaillé dans le<br />

tableau ci-contre