Travailler aux Pays-Bas - Vivre en Belgique - Fiscus.fgov.be

Travailler aux Pays-Bas - Vivre en Belgique - Fiscus.fgov.be

Travailler aux Pays-Bas - Vivre en Belgique - Fiscus.fgov.be

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

votre situation personnelle. La réduction ne peut jamais être plus élevée<br />

que l’<strong>en</strong>semble des prélèvem<strong>en</strong>ts sur le rev<strong>en</strong>u. L’<strong>en</strong>semble des<br />

prélèvem<strong>en</strong>ts sur votre rev<strong>en</strong>u est constitué par le total de l’impôt et des<br />

cotisations de sécurité sociale dont vous êtes redevable sur le rev<strong>en</strong>u<br />

imposable compris dans le “box” 1, le “box” 2 et le “box” 3.<br />

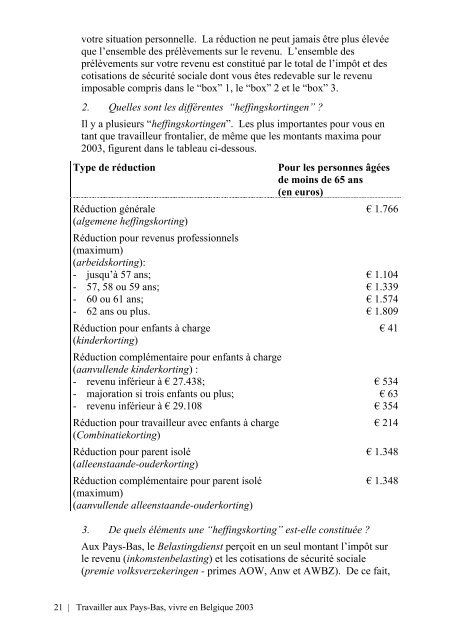

2. Quelles sont les différ<strong>en</strong>tes “heffingskorting<strong>en</strong>” ?<br />

Il y a plusieurs “heffingskorting<strong>en</strong>”. Les plus importantes pour vous <strong>en</strong><br />

tant que travailleur frontalier, de même que les montants maxima pour<br />

2003, figur<strong>en</strong>t dans le tableau ci-dessous.<br />

Type de réduction Pour les personnes âgées<br />

de moins de 65 ans<br />

(<strong>en</strong> euros)<br />

Réduction générale<br />

€ 1.766<br />

(algem<strong>en</strong>e heffingskorting)<br />

Réduction pour rev<strong>en</strong>us professionnels<br />

(maximum)<br />

(ar<strong>be</strong>idskorting):<br />

- jusqu’à 57 ans;<br />

- 57, 58 ou 59 ans;<br />

- 60 ou 61 ans;<br />

- 62 ans ou plus.<br />

Réduction pour <strong>en</strong>fants à charge<br />

(kinderkorting)<br />

Réduction complém<strong>en</strong>taire pour <strong>en</strong>fants à charge<br />

(aanvull<strong>en</strong>de kinderkorting) :<br />

- rev<strong>en</strong>u inférieur à € 27.438;<br />

- majoration si trois <strong>en</strong>fants ou plus;<br />

- rev<strong>en</strong>u inférieur à € 29.108<br />

Réduction pour travailleur avec <strong>en</strong>fants à charge<br />

(Combinatiekorting)<br />

Réduction pour par<strong>en</strong>t isolé<br />

(alle<strong>en</strong>staande-ouderkorting)<br />

Réduction complém<strong>en</strong>taire pour par<strong>en</strong>t isolé<br />

(maximum)<br />

(aanvull<strong>en</strong>de alle<strong>en</strong>staande-ouderkorting)<br />

21 | <strong>Travailler</strong> <strong>aux</strong> <strong>Pays</strong>-<strong>Bas</strong>, vivre <strong>en</strong> <strong>Belgique</strong> 2003<br />

€ 1.104<br />

€ 1.339<br />

€ 1.574<br />

€ 1.809<br />

€ 41<br />

€ 534<br />

€ 63<br />

€ 354<br />

€ 214<br />

€ 1.348<br />

€ 1.348<br />

3. De quels élém<strong>en</strong>ts une “heffingskorting” est-elle constituée ?<br />

Aux <strong>Pays</strong>-<strong>Bas</strong>, le Belastingdi<strong>en</strong>st perçoit <strong>en</strong> un seul montant l’impôt sur<br />

le rev<strong>en</strong>u (inkomst<strong>en</strong><strong>be</strong>lasting) et les cotisations de sécurité sociale<br />

(premie volksverzekering<strong>en</strong> - primes AOW, Anw et AWBZ). De ce fait,