Kebijakan Desentralisasi Fiskal - Direktorat Jenderal Anggaran ...

Kebijakan Desentralisasi Fiskal - Direktorat Jenderal Anggaran ...

Kebijakan Desentralisasi Fiskal - Direktorat Jenderal Anggaran ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Bab V<br />

<strong>Kebijakan</strong> <strong>Desentralisasi</strong> <strong>Fiskal</strong><br />

beban bagi masyarakat secara berlebihan. Selain penetapan batas maksimum, ditetapkan<br />

pula ketentuan tarif minimum untuk menghindari terjadinya perang tarif antardaerah<br />

terutama untuk objek pajak yang mudah bergerak seperti kendaraan bermotor.<br />

(3) Memperbaiki sistem pengelolaan PDRD melalui kebijakan bagi hasil pajak provinsi kepada<br />

kabupaten/kota, insentif pemungutan PDRD, dan earmarking penerimaan pajak daerah.<br />

<strong>Kebijakan</strong> earmarking dimaksudkan untuk meningkatkan akuntabilitas pengenaan<br />

pungutan dimana sebagian hasil penerimaan pajak dialokasikan untuk mendanai<br />

kegiatan yang berkaitan dengan pajak tersebut. Sebagai contoh, sebagian penerimaan<br />

Pajak Penerangan Jalan dialokasikan untuk mendanai penerangan jalan, paling sedikit<br />

10 persen dari penerimaan Pajak Kendaraan Bermotor dialokasikan untuk pembangunan<br />

dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum.<br />

(4) Dalam rangka mengefektifkan pengawasan PDRD, mekanisme pengawasan diubah dari<br />

represif menjadi preventif. Setiap peraturan daerah tentang PDRD sebelum dilaksanakan<br />

harus mendapat persetujuan terlebih dahulu dari Pemerintah. Selain itu, terhadap daerah<br />

yang menetapkan kebijakan di bidang PDRD yang melanggar ketentuan peraturan<br />

perundang-undangan yang lebih tinggi akan dikenakan sanksi berupa penundaan dan/<br />

atau pemotongan DAU dan/atau DBH atau restitusi.<br />

UU Nomor 28 Tahun 2009 mengatur tentang 16 (enam belas) jenis pajak yang menjadi<br />

kewenangan pemerintah daerah, yaitu 5 (lima) jenis pajak provinsi dan 11 (sebelas) jenis<br />

pajak kabupaten/kota. Sedangkan jenis retribusi yang dapat dipungut oleh pemerintah daerah<br />

meliputi 14 (empat belas) jenis retribusi jasa umum, 11 (sebelas) jenis retribusi jasa usaha<br />

dan 5 (lima) jenis retribusi perizinan tertentu.<br />

Penetapan jenis PDRD tersebut didasarkan pada pertimbangan bahwa jenis PDRD tersebut<br />

secara umum dipungut hampir disemua daerah dan secara teori maupun praktik merupakan<br />

jenis pungutan yang baik serta memenuhi kriteria sebagai pungutan daerah. Pemerintah<br />

daerah boleh tidak memungut jenis PDRD sebagaimana yang tercantum dalam UU tersebut<br />

dengan pertimbangan, antara lain, apabila potensi jenis PDRD di daerah tersebut tidak<br />

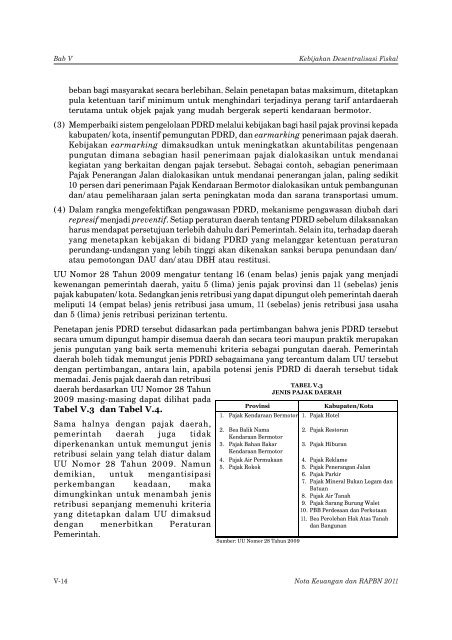

memadai. Jenis pajak daerah dan retribusi<br />

daerah berdasarkan UU Nomor 28 Tahun<br />

2009 masing-masing dapat dilihat pada<br />

Tabel V.3 dan Tabel V.4.<br />

Sama halnya dengan pajak daerah,<br />

pemerintah daerah juga tidak<br />

diperkenankan untuk memungut jenis<br />

retribusi selain yang telah diatur dalam<br />

UU Nomor 28 Tahun 2009. Namun<br />

demikian, untuk mengantisipasi<br />

perkembangan keadaan, maka<br />

dimungkinkan untuk menambah jenis<br />

retribusi sepanjang memenuhi kriteria<br />

yang ditetapkan dalam UU dimaksud<br />

dengan menerbitkan Peraturan<br />

Pemerintah.<br />

TABEL V.3<br />

JENIS PAJAK DAERAH<br />

Provinsi<br />

Kabupaten/Kota<br />

1. Pajak Kendaraan Bermotor 1. Pajak Hotel<br />

2. Bea Balik Nama<br />

2. Pajak Restoran<br />

Kendaraan Bermotor<br />

3. Pajak Bahan Bakar 3. Pajak Hiburan<br />

Kendaraan Bermotor<br />

4. Pajak Air Permukaan 4. Pajak Reklame<br />

5. Pajak Rokok 5. Pajak Penerangan Jalan<br />

6. Pajak Parkir<br />

7. Pajak Mineral Bukan Logam dan<br />

Batuan<br />

8. Pajak Air Tanah<br />

9. Pajak Sarang Burung Walet<br />

10. PBB Perdesaan dan Perkotaan<br />

11. Bea Perolehan Hak Atas Tanah<br />

dan Bangunan<br />

Sumber: UU Nomor 28 Tahun 2009<br />

V-14 Nota Keuangan dan RAPBN 2011