Jaarverslag 2015

Enexis-Jaarverslag-2015

Enexis-Jaarverslag-2015

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Noten bij de geconsolideerde jaarrekening<br />

Marktrisico bestaat uit renterisico, valutarisico en commodityprijsrisico:<br />

Renterisico<br />

Het renterisico bestaat enerzijds uit het risico dat de gereguleerde rentevergoeding in de toekomst lager uitvalt dan<br />

de uit hoofde van bestaande leningovereenkomsten vastgelegde rente en anderzijds uit het risico dat de te betalen<br />

rente met betrekking tot toekomstige financieringen hoger uitvalt dan de huidige marktrente.<br />

Basis voor het renterisicobeleid is spreiding. Door spreiding in (her)financiering en looptijd van leningen,<br />

rentevaststelling en rentetypische looptijd (vast of variabel), soort lening en eventueel geografische spreiding over<br />

financieringsmarkten, wordt beschikbaarheid zeker gesteld en wordt het renterisico beperkt.<br />

Enexis heeft verder binnen het vastgestelde beleid de mogelijkheid om gebruik te maken van derivaten voor de<br />

afdekking van bepaalde risicoposities, zoals onder meer het renterisico. In <strong>2015</strong> heeft Enexis geen gebruik gemaakt<br />

van derivaten ten behoeve van het afdekken van renterisico’s.<br />

Vorderingen<br />

Enexis beperkt het renterisico op vorderingen op twee manieren:<br />

ÕÕhet afstemmen van de looptijden van de vorderingen, waaronder de financiële activa, op de liquiditeitsprognose; én<br />

ÕÕhet vooraf contractueel overeenkomen van rentepercentages met betrekking tot de financiële activa tot aan<br />

de einddatum van de afgesloten contracten. Slechts een klein deel van de overtollige liquide middelen is omwille<br />

van spreiding en flexibiliteit belegd met een korte horizon c.q. tegen variabele rente.<br />

Vreemd vermogen<br />

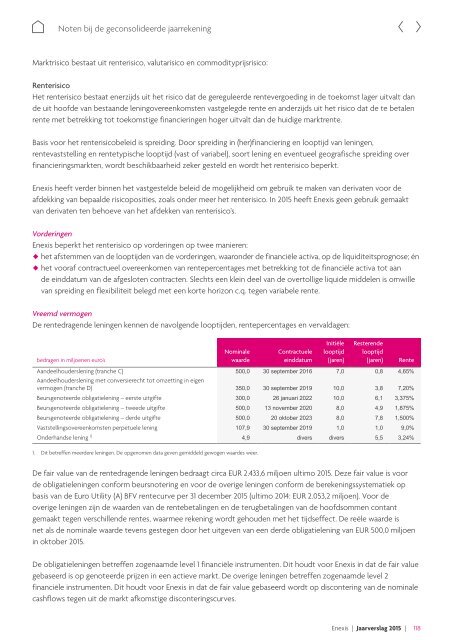

De rentedragende leningen kennen de navolgende looptijden, rentepercentages en vervaldagen:<br />

bedragen in miljoenen euro’s<br />

Nominale<br />

waarde<br />

Contractuele<br />

einddatum<br />

Initiële<br />

looptijd<br />

(jaren)<br />

Resterende<br />

looptijd<br />

(jaren)<br />

Aandeelhouderslening (tranche C) 500,0 30 september 2016 7,0 0,8 4,65%<br />

Aandeelhouderslening met conversierecht tot omzetting in eigen<br />

vermogen (tranche D) 350,0 30 september 2019 10,0 3,8 7,20%<br />

Beursgenoteerde obligatielening – eerste uitgifte 300,0 26 januari 2022 10,0 6,1 3,375%<br />

Beursgenoteerde obligatielening – tweede uitgifte 500,0 13 november 2020 8,0 4,9 1,875%<br />

Beursgenoteerde obligatielening – derde uitgifte 500,0 20 oktober 2023 8,0 7,8 1,500%<br />

Vaststellingsovereenkomsten perpetuele lening 107,9 30 september 2019 1,0 1,0 9,0%<br />

Onderhandse lening 1) 4,9 divers divers 5,5 3,24%<br />

1. Dit betreffen meerdere leningen. De opgenomen data geven gemiddeld gewogen waardes weer.<br />

Rente<br />

De fair value van de rentedragende leningen bedraagt circa EUR 2.433,6 miljoen ultimo <strong>2015</strong>. Deze fair value is voor<br />

de obligatieleningen conform beursnotering en voor de overige leningen conform de berekeningssystematiek op<br />

basis van de Euro Utility (A) BFV rentecurve per 31 december <strong>2015</strong> (ultimo 2014: EUR 2.053,2 miljoen). Voor de<br />

overige leningen zijn de waarden van de rentebetalingen en de terugbetalingen van de hoofdsommen contant<br />

gemaakt tegen verschillende rentes, waarmee rekening wordt gehouden met het tijdseffect. De reële waarde is<br />

net als de nominale waarde tevens gestegen door het uitgeven van een derde obligatielening van EUR 500,0 miljoen<br />

in oktober <strong>2015</strong>.<br />

De obligatieleningen betreffen zogenaamde level 1 financiële instrumenten. Dit houdt voor Enexis in dat de fair value<br />

gebaseerd is op genoteerde prijzen in een actieve markt. De overige leningen betreffen zogenaamde level 2<br />

financiële instrumenten. Dit houdt voor Enexis in dat de fair value gebaseerd wordt op discontering van de nominale<br />

cashflows tegen uit de markt afkomstige disconteringscurves.<br />

Enexis | <strong>Jaarverslag</strong> <strong>2015</strong> | 118