Evaluering av organiseringen av NordNorsk Reiseliv - Menon ...

Evaluering av organiseringen av NordNorsk Reiseliv - Menon ...

Evaluering av organiseringen av NordNorsk Reiseliv - Menon ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

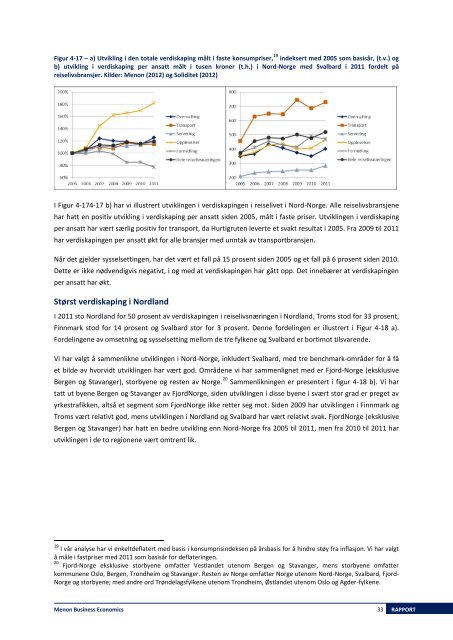

Figur 4-17 – a) Utvikling i den totale verdiskaping målt i faste konsumpriser, 19 indeksert med 2005 som basisår, (t.v.) ogb) utvikling i verdiskaping per ansatt målt i tusen kroner (t.h.) i Nord-Norge med Svalbard i 2011 fordelt påreiselivsbransjer. Kilder: <strong>Menon</strong> (2012) og Soliditet (2012)I Figur 4-174-17 b) har vi illustrert utviklingen i verdiskapingen i reiselivet i Nord-Norge. Alle reiselivsbransjenehar hatt en positiv utvikling i verdiskaping per ansatt siden 2005, målt i faste priser. Utviklingen i verdiskapingper ansatt har vært særlig positiv for transport, da Hurtigruten leverte et svakt resultat i 2005. Fra 2009 til 2011har verdiskapingen per ansatt økt for alle bransjer med unntak <strong>av</strong> transportbransjen.Når det gjelder sysselsettingen, har det vært et fall på 15 prosent siden 2005 og et fall på 6 prosent siden 2010.Dette er ikke nødvendigvis negativt, i og med at verdiskapingen har gått opp. Det innebærer at verdiskapingenper ansatt har økt.Størst verdiskaping i NordlandI 2011 sto Nordland for 50 prosent <strong>av</strong> verdiskapingen i reiselivsnæringen i Nordland, Troms stod for 33 prosent,Finnmark stod for 14 prosent og Svalbard stor for 3 prosent. Denne fordelingen er illustrert i Figur 4-18 a).Fordelingene <strong>av</strong> omsetning og sysselsetting mellom de tre fylkene og Svalbard er bortimot tilsvarende.Vi har valgt å sammenlikne utviklingen i Nord-Norge, inkludert Svalbard, med tre benchmark-områder for å fået bilde <strong>av</strong> hvorvidt utviklingen har vært god. Områdene vi har sammenlignet med er Fjord-Norge (eksklusiveBergen og St<strong>av</strong>anger), storbyene og resten <strong>av</strong> Norge. 20 Sammenlikningen er presentert i figur 4-18 b). Vi hartatt ut byene Bergen og St<strong>av</strong>anger <strong>av</strong> FjordNorge, siden utviklingen i disse byene i svært stor grad er preget <strong>av</strong>yrkestrafikken, altså et segment som FjordNorge ikke retter seg mot. Siden 2009 har utviklingen i Finnmark ogTroms vært relativt god, mens utviklingen i Nordland og Svalbard har vært relativt svak. FjordNorge (eksklusiveBergen og St<strong>av</strong>anger) har hatt en bedre utvikling enn Nord-Norge fra 2005 til 2011, men fra 2010 til 2011 harutviklingen i de to regionene vært omtrent lik.19 I vår analyse har vi enkeltdeflatert med basis i konsumprisindeksen på årsbasis for å hindre støy fra inflasjon. Vi har valgtå måle i fastpriser med 2011 som basisår for deflateringen.20 Fjord-Norge eksklusive storbyene omfatter Vestlandet utenom Bergen og St<strong>av</strong>anger, mens storbyene omfatterkommunene Oslo, Bergen, Trondheim og St<strong>av</strong>anger. Resten <strong>av</strong> Norge omfatter Norge utenom Nord-Norge, Svalbard, Fjord-Norge og storbyene; med andre ord Trøndelagsfylkene utenom Trondheim, Østlandet utenom Oslo og Agder-fylkene.<strong>Menon</strong> Business Economics 33 RAPPORT