Revidert nasjonalbudsjett 2011 - Statsbudsjettet

Revidert nasjonalbudsjett 2011 - Statsbudsjettet

Revidert nasjonalbudsjett 2011 - Statsbudsjettet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

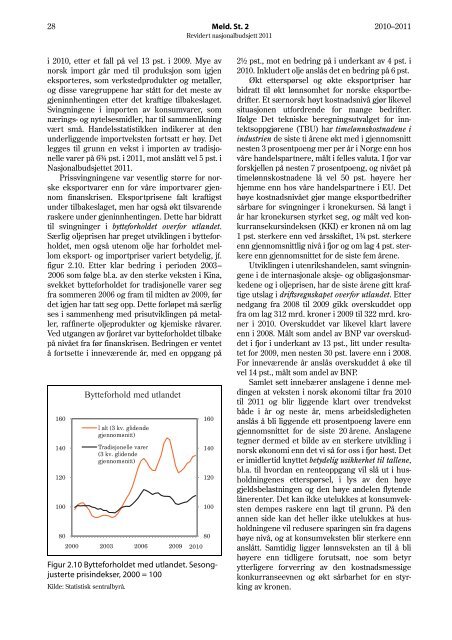

28 Meld. St. 2 2010–<strong>2011</strong><strong>Revidert</strong> <strong>nasjonalbudsjett</strong> <strong>2011</strong>i 2010, etter et fall på vel 13 pst. i 2009. Mye avnorsk import går med til produksjon som igjeneksporteres, som verkstedprodukter og metaller,og disse varegruppene har stått for det meste avgjeninnhentingen etter det kraftige tilbakeslaget.Svingningene i importen av konsumvarer, somnærings- og nytelsesmidler, har til sammenlikningvært små. Handelsstatistikken indikerer at denunderliggende importveksten fortsatt er høy. Detlegges til grunn en vekst i importen av tradisjonellevarer på 6¾ pst. i <strong>2011</strong>, mot anslått vel 5 pst. iNasjonalbudsjettet <strong>2011</strong>.Prissvingningene var vesentlig større for norskeeksportvarer enn for våre importvarer gjennomfinanskrisen. Eksportprisene falt kraftigstunder tilbakeslaget, men har også økt tilsvarenderaskere under gjeninnhentingen. Dette har bidratttil svingninger i bytteforholdet overfor utlandet.Særlig oljeprisen har preget utviklingen i bytteforholdet,men også utenom olje har forholdet mellomeksport- og importpriser variert betydelig, jf.figur 2.10. Etter klar bedring i perioden 2003 –2006 som følge bl.a. av den sterke veksten i Kina,svekket bytteforholdet for tradisjonelle varer segfra sommeren 2006 og fram til midten av 2009, førdet igjen har tatt seg opp. Dette forløpet må særligses i sammenheng med prisutviklingen på metaller,raffinerte oljeprodukter og kjemiske råvarer.Ved utgangen av fjoråret var bytteforholdet tilbakepå nivået fra før finanskrisen. Bedringen er ventetå fortsette i inneværende år, med en oppgang på16014012010080Bytteforhold med utlandetI alt (3 kv. glidendegjennomsnitt)Tradisjonelle varer(3 kv. glidendegjennomsnitt)2000 2003 2006 2009Figur 2.10 Bytteforholdet med utlandet. Sesongjusterteprisindekser, 2000 = 100Kilde: Statistisk sentralbyrå.1601401201008020102½ pst., mot en bedring på i underkant av 4 pst. i2010. Inkludert olje anslås det en bedring på 6 pst.Økt etterspørsel og økte eksportpriser harbidratt til økt lønnsomhet for norske eksportbedrifter.Et særnorsk høyt kostnadsnivå gjør likevelsituasjonen utfordrende for mange bedrifter.Ifølge Det tekniske beregningsutvalget for inntektsoppgjørene(TBU) har timelønnskostnadene iindustrien de siste ti årene økt med i gjennomsnittnesten 3 prosentpoeng mer per år i Norge enn hosvåre handelspartnere, målt i felles valuta. I fjor varforskjellen på nesten 7 prosentpoeng, og nivået påtimelønnskostnadene lå vel 50 pst. høyere herhjemme enn hos våre handelspartnere i EU. Dethøye kostnadsnivået gjør mange eksportbedriftersårbare for svingninger i kronekursen. Så langt iår har kronekursen styrket seg, og målt ved konkurransekursindeksen(KKI) er kronen nå om lag1 pst. sterkere enn ved årsskiftet, 1¾ pst. sterkereenn gjennomsnittlig nivå i fjor og om lag 4 pst. sterkereenn gjennomsnittet for de siste fem årene.Utviklingen i utenrikshandelen, samt svingningenei de internasjonale aksje- og obligasjonsmarkedeneog i oljeprisen, har de siste årene gitt kraftigeutslag i driftsregnskapet overfor utlandet. Etternedgang fra 2008 til 2009 gikk overskuddet oppfra om lag 312 mrd. kroner i 2009 til 322 mrd. kroneri 2010. Overskuddet var likevel klart lavereenn i 2008. Målt som andel av BNP var overskuddeti fjor i underkant av 13 pst., litt under resultatetfor 2009, men nesten 30 pst. lavere enn i 2008.For inneværende år anslås overskuddet å øke tilvel 14 pst., målt som andel av BNP.Samlet sett innebærer anslagene i denne meldingenat veksten i norsk økonomi tiltar fra 2010til <strong>2011</strong> og blir liggende klart over trendvekstbåde i år og neste år, mens arbeidsledighetenanslås å bli liggende ett prosentpoeng lavere enngjennomsnittet for de siste 20 årene. Anslagenetegner dermed et bilde av en sterkere utvikling inorsk økonomi enn det vi så for oss i fjor høst. Deter imidlertid knyttet betydelig usikkerhet til tallene,bl.a. til hvordan en renteoppgang vil slå ut i husholdningenesetterspørsel, i lys av den høyegjeldsbelastningen og den høye andelen flytendelånerenter. Det kan ikke utelukkes at konsumvekstendempes raskere enn lagt til grunn. På denannen side kan det heller ikke utelukkes at husholdningenevil redusere sparingen sin fra dagenshøye nivå, og at konsumveksten blir sterkere ennanslått. Samtidig ligger lønnsveksten an til å blihøyere enn tidligere forutsatt, noe som betyrytterligere forverring av den kostnadsmessigekonkurranseevnen og økt sårbarhet for en styrkingav kronen.