Revidert nasjonalbudsjett 2011 - Statsbudsjettet

Revidert nasjonalbudsjett 2011 - Statsbudsjettet

Revidert nasjonalbudsjett 2011 - Statsbudsjettet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

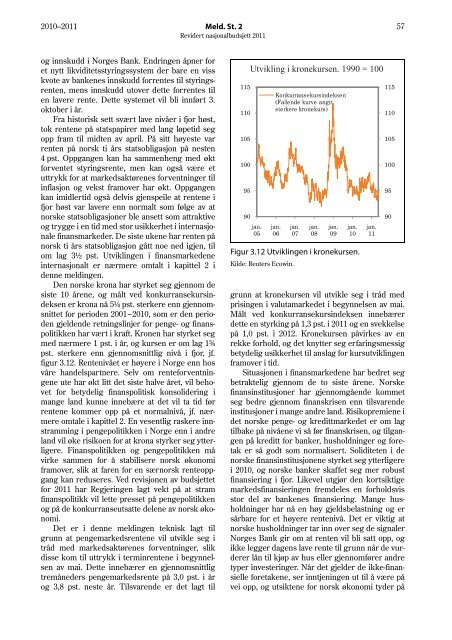

2010–<strong>2011</strong> Meld. St. 2 57<strong>Revidert</strong> <strong>nasjonalbudsjett</strong> <strong>2011</strong>og innskudd i Norges Bank. Endringen åpner foret nytt likviditetsstyringssystem der bare en visskvote av bankenes innskudd forrentes til styringsrenten,mens innskudd utover dette forrentes tilen lavere rente. Dette systemet vil bli innført 3.oktober i år.Fra historisk sett svært lave nivåer i fjor høst,tok rentene på statspapirer med lang løpetid segopp fram til midten av april. På sitt høyeste varrenten på norsk ti års statsobligasjon på nesten4 pst. Oppgangen kan ha sammenheng med øktforventet styringsrente, men kan også være etuttrykk for at markedsaktørenes forventninger tilinflasjon og vekst framover har økt. Oppgangenkan imidlertid også delvis gjenspeile at rentene ifjor høst var lavere enn normalt som følge av atnorske statsobligasjoner ble ansett som attraktiveog trygge i en tid med stor usikkerhet i internasjonalefinansmarkeder. De siste ukene har renten pånorsk ti års statsobligasjon gått noe ned igjen, tilom lag 3½ pst. Utviklingen i finansmarkedeneinternasjonalt er nærmere omtalt i kapittel 2 idenne meldingen.Den norske krona har styrket seg gjennom desiste 10 årene, og målt ved konkurransekursindeksener krona nå 5¼ pst. sterkere enn gjennomsnittetfor perioden 2001 – 2010, som er den periodengjeldende retningslinjer for penge- og finanspolitikkenhar vært i kraft. Kronen har styrket segmed nærmere 1 pst. i år, og kursen er om lag 1¾pst. sterkere enn gjennomsnittlig nivå i fjor, jf.figur 3.12. Rentenivået er høyere i Norge enn hosvåre handelspartnere. Selv om renteforventningeneute har økt litt det siste halve året, vil behovetfor betydelig finanspolitisk konsolidering imange land kunne innebære at det vil ta tid førrentene kommer opp på et normalnivå, jf. nærmereomtale i kapittel 2. En vesentlig raskere innstrammingi pengepolitikken i Norge enn i andreland vil øke risikoen for at krona styrker seg ytterligere.Finanspolitikken og pengepolitikken måvirke sammen for å stabilisere norsk økonomiframover, slik at faren for en særnorsk renteoppgangkan reduseres. Ved revisjonen av budsjettetfor <strong>2011</strong> har Regjeringen lagt vekt på at stramfinanspolitikk vil lette presset på pengepolitikkenog på de konkurranseutsatte delene av norsk økonomi.Det er i denne meldingen teknisk lagt tilgrunn at pengemarkedsrentene vil utvikle seg itråd med markedsaktørenes forventninger, slikdisse kom til uttrykk i terminrentene i begynnelsenav mai. Dette innebærer en gjennomsnittligtremåneders pengemarkedsrente på 3,0 pst. i årog 3,8 pst. neste år. Tilsvarende er det lagt til1151101051009590Utvikling i kronekursen. 1990 = 100jan.05Figur 3.12 Utviklingen i kronekursen.Kilde: Reuters Ecowin.Konkurransekursindeksen(Fallende kurve angirsterkere kronekurs)jan.06jan.07jan.08jan.09jan.10jan.11115110105100grunn at kronekursen vil utvikle seg i tråd medprisingen i valutamarkedet i begynnelsen av mai.Målt ved konkurransekursindeksen innebærerdette en styrking på 1,3 pst. i <strong>2011</strong> og en svekkelsepå 1,0 pst. i 2012. Kronekursen påvirkes av enrekke forhold, og det knytter seg erfaringsmessigbetydelig usikkerhet til anslag for kursutviklingenframover i tid.Situasjonen i finansmarkedene har bedret segbetraktelig gjennom de to siste årene. Norskefinansinstitusjoner har gjennomgående kommetseg bedre gjennom finanskrisen enn tilsvarendeinstitusjoner i mange andre land. Risikopremiene idet norske penge- og kredittmarkedet er om lagtilbake på nivåene vi så før finanskrisen, og tilgangenpå kreditt for banker, husholdninger og foretaker så godt som normalisert. Soliditeten i denorske finansinstitusjonene styrket seg ytterligerei 2010, og norske banker skaffet seg mer robustfinansiering i fjor. Likevel utgjør den kortsiktigemarkedsfinansieringen fremdeles en forholdsvisstor del av bankenes finansiering. Mange husholdningerhar nå en høy gjeldsbelastning og ersårbare for et høyere rentenivå. Det er viktig atnorske husholdninger tar inn over seg de signalerNorges Bank gir om at renten vil bli satt opp, ogikke legger dagens lave rente til grunn når de vurdererlån til kjøp av hus eller gjennomfører andretyper investeringer. Når det gjelder de ikke-finansielleforetakene, ser inntjeningen ut til å være påvei opp, og utsiktene for norsk økonomi tyder på9590