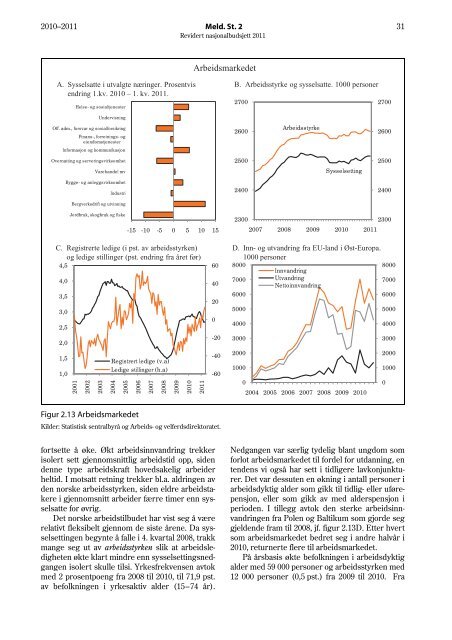

30 Meld. St. 2 2010–<strong>2011</strong><strong>Revidert</strong> <strong>nasjonalbudsjett</strong> <strong>2011</strong>kroner per Sm 3 , mot et anslag på 1,79 kroner iNasjonalbudsjettet <strong>2011</strong>.Etter å ha nådd en topp på 181 mill. Sm 3 oljeekvivalenter(o.e.) i 2000, har produksjonen av olje pånorsk sokkel gått klart tilbake de siste årene.Ifølge tall fra Oljedirektoratet var oljeproduksjoneni fjor på 104 mill. Sm 3 o.e. Produksjonen avgass har derimot tatt seg opp, og dette har bidratttil å begrense nedgangen i den totale petroleumsproduksjonen.I 2010 ble det produsert 230 mill.Sm 3 o.e. petroleum på norsk sokkel, 33 mill. mindreenn toppnivået fra 2004. For <strong>2011</strong> ventes det atden totale petroleumsproduksjonen vil holde segpå om lag samme nivå som i 2010, jf. figur 2.11.Verdien av eksporten av råolje, gass og rørtjenesterfra norsk sokkel anslås til nesten 570 mrd. kroneri <strong>2011</strong>, vel 70 mrd. høyere enn i 2010. Denanslåtte økningen må ses i sammenheng med høyerepriser.Kraftig oppgang brakte petroleumsinvesteringeneopp på et høyt nivå i 2009, jf. figur 2.12c. Fra2009 til 2010 gikk petroleumsinvesteringene imidlertidned med hele 12,6 pst., den største nedgangensiden 2000. Rapporteringer fra selskapenekan tyde på ny oppgang i investeringene igjen iinneværende år. I denne meldingen er det lagt tilgrunn en vekst på 7,5 pst. i år, 1,5 prosentpoengmer enn anslått i Nasjonalbudsjettet <strong>2011</strong>.Statens netto kontantstrøm fra petroleumsvirksomhetenanslås til 311 mrd. kroner i <strong>2011</strong>, jf.figur 2.12b. Av dette utgjør betalte skatter ogavgifter 189 mrd., mens inntekter fra SDØE utgjør109 mrd. kroner. I tillegg kommer anslått utbyttefra Statoil på 13 mrd. kroner. Anslaget for statensnetto kontantstrøm er oppjustert med 23 mrd.kroner siden Nasjonalbudsjettet <strong>2011</strong>. Oppjusteringenskyldes i hovedsak høyere olje- og gasspriser.Totalformuen i petroleumsvirksomheten, definertsom nåverdien av framtidig årlig kontantstrømfra petroleumsvirksomheten fra og med<strong>2011</strong>, anslås til 4 124 mrd. <strong>2011</strong>-kroner. I tråd medtidligere praksis legges det til grunn en realrentepå 4 pst. i beregningene av formuen. Statens andelav formuen, definert som nåverdien av statensnetto kontantstrøm fra petroleumsvirksomheten,anslås til 3 517 mrd. <strong>2011</strong>-kroner. Den anslåtte formuengir grunnlag for en permanentinntekt på165 mrd. kroner, hvorav statens andel utgjør141 mrd. kroner. Beregningene er basert på deforutsetningene om olje- og gasspriser og produksjonsutviklingsom er lagt til grunn i denne meldingen.Avkastningen av kapitalen i Statens pensjonsfondutland inngår ikke i disse beregningene.2.4 Nærmere om utviklingeni arbeidsmarkedetDen positive utviklingen i norsk økonomi gjenspeilesi at arbeidsmarkedet har bedret seg. Sysselsettingenhar økt flere kvartaler på rad, ogarbeidsledigheten har avtatt. Flere indikatorertyder på at sysselsettingsveksten vil fortsette.Sysselsettingen avtok under tilbakeslaget somfulgte av finanskrisen, og fra 3. kvartal 2008 ogfram til begynnelsen av 2010 gikk tallet på sysselsattepersoner ned med 43 000. Gjennom 2010snudde nedgangen til oppgang igjen, og fra 1. til 4.kvartal i fjor økte antall sysselsatte personer med13 000, justert for normale sesongvariasjoner.Ifølge Statistisk sentralbyrås arbeidskraftundersøkelse(AKU) har sysselsettingsveksten fortsattinn i <strong>2011</strong>. I 1. kvartal i år var det ifølge denne statistikkensysselsatt 8 000 flere personer sesongjustertenn i kvartalet før, og 25 000 flere enn i 1.kvartal i fjor. Oppgangen i sysselsettingen erbredt basert. Også næringer som tradisjonelt ersvært konjunkturfølsomme, og som viste en klarnedgang gjennom lavkonjunkturen, som bygg oganlegg og varehandel, har hatt vekst i sysselsettingende siste kvartalene, jf. figur 2.13A.Flere indikatorer tyder på at sysselsettingenvil fortsette å ta seg opp framover. Blant annet vartilgangen på ledige stillinger 14 pst. høyere i april iår enn i samme måned i fjor, jf. figur 2.13C. Det ersærlig innen bygg og anlegg og i industrien, samtfor ingeniører og ikt-arbeidere, at antall utlystestillinger øker. Dette er også yrker der ledighetenhar avtatt klart de siste månedene. Økt arbeidsinnvandringtyder også på økt etterspørsel etterarbeidskraft.Det legges nå til grunn at sysselsettingen viløke med vel 1 pst., eller om lag 30 000 personerfra 2010 til <strong>2011</strong>. Dette er en oppjustering på½ prosentpoeng sammenliknet med anslaget iNasjonalbudsjettet <strong>2011</strong>. I 2012 anslås sysselsettingsvekstentil 1,5 pst. på årsbasis.Antallet timeverk vokste klart mer enn antalletsysselsatte personer i fjor, med en økning på0,6 pst. fra 2009 til 2010. Forskjellen i veksttaktmellom de to størrelsene må bl.a. ses i sammenhengmed at sykefraværet avtok med vel 9 pst. fra2009 til 2010. I tillegg økte andelen som arbeidetheltid noe. Det er også vanlig at bedriftene er noeavventende i en tidlig fase av konjunkturoppgangen,og i stor grad trekker på eksisterende sysselsatte,evt. ved bruk av overtid, framfor å gå tilnyansettelser. Antallet timeverk anslås å øke noemer enn antallet sysselsatte også i <strong>2011</strong>, jf. tabell2.4, dvs. at den gjennomsnittlige arbeidstiden vil

2010–<strong>2011</strong> Meld. St. 2 31<strong>Revidert</strong> <strong>nasjonalbudsjett</strong> <strong>2011</strong>ArbeidsmarkedetA. Sysselsatte i utvalgte næringer. Prosentvisendring 1.kv. 2010 – 1. kv. <strong>2011</strong>.Helse- og sosialtjenesterB. Arbeidsstyrke og sysselsatte. 1000 personer27002700UndervisningOff. adm., forsvar og sosialforsikringFinans-, forretnings- ogeiendomstjenester2600Arbeidsstyrke2600Informasjon og kommunikasjonOvernatting og serveringsvirksomhet25002500Varehandel mvSysselsettingBygge- og anleggsvirksomhetIndustri24002400Bergverksdrift og utvinningJordbruk, skogbruk og fiske-15 -10 -5 0 5 10 1523002007 2008 2009 2010 <strong>2011</strong>2300C. Registrerte ledige (i pst. av arbeidsstyrken)og ledige stillinger (pst. endring fra året før)4,54,03,53,02,52,01,51,0200120022003Registrert ledige (v.a)Ledige stillinger (h.a)2004200520062007200820092010<strong>2011</strong>6040200-20-40-60D. Inn- og utvandring fra EU-land i Øst-Europa.1000 personer80008000Innvandring7000 Utvandring7000Nettoinnvandring60005000400030002000100002004 2005 2006 2007 2008 2009 20106000500040003000200010000Figur 2.13 ArbeidsmarkedetKilder: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.fortsette å øke. Økt arbeidsinnvandring trekkerisolert sett gjennomsnittlig arbeidstid opp, sidendenne type arbeidskraft hovedsakelig arbeiderheltid. I motsatt retning trekker bl.a. aldringen avden norske arbeidsstyrken, siden eldre arbeidstakerei gjennomsnitt arbeider færre timer enn sysselsattefor øvrig.Det norske arbeidstilbudet har vist seg å værerelativt fleksibelt gjennom de siste årene. Da sysselsettingenbegynte å falle i 4. kvartal 2008, trakkmange seg ut av arbeidsstyrken slik at arbeidsledighetenøkte klart mindre enn sysselsettingsnedgangenisolert skulle tilsi. Yrkesfrekvensen avtokmed 2 prosentpoeng fra 2008 til 2010, til 71,9 pst.av befolkningen i yrkesaktiv alder (15 – 74 år).Nedgangen var særlig tydelig blant ungdom somforlot arbeidsmarkedet til fordel for utdanning, entendens vi også har sett i tidligere lavkonjunkturer.Det var dessuten en økning i antall personer iarbeidsdyktig alder som gikk til tidlig- eller uførepensjon,eller som gikk av med alderspensjon iperioden. I tillegg avtok den sterke arbeidsinnvandringenfra Polen og Baltikum som gjorde seggjeldende fram til 2008, jf. figur 2.13D. Etter hvertsom arbeidsmarkedet bedret seg i andre halvår i2010, returnerte flere til arbeidsmarkedet.På årsbasis økte befolkningen i arbeidsdyktigalder med 59 000 personer og arbeidsstyrken med12 000 personer (0,5 pst.) fra 2009 til 2010. Fra