Revidert nasjonalbudsjett 2011 - Statsbudsjettet

Revidert nasjonalbudsjett 2011 - Statsbudsjettet

Revidert nasjonalbudsjett 2011 - Statsbudsjettet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

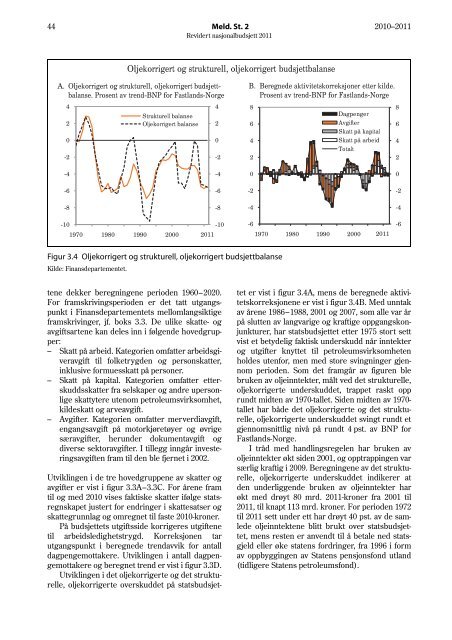

44 Meld. St. 2 2010–<strong>2011</strong><strong>Revidert</strong> <strong>nasjonalbudsjett</strong> <strong>2011</strong>Oljekorrigert og strukturell, oljekorrigert budsjettbalanseA. Oljekorrigert og strukturell, oljekorrigert budsjettbalanse.Prosent av trend-BNP for Fastlands-Norge420-2Strukturell balanseOljekorrigert balanse420-2B. Beregnede aktivitetskorreksjoner etter kilde.Prosent av trend-BNP for Fastlands-Norge8642DagpengerAvgifterSkatt på kapitalSkatt på arbeidTotalt8642-4-400-6-6-2-2-8-8-4-4-101970 1980 1990 2000-10 -6<strong>2011</strong> 1970 1980 1990 2000 <strong>2011</strong>-6Figur 3.4 Oljekorrigert og strukturell, oljekorrigert budsjettbalanseKilde: Finansdepartementet.tene dekker beregningene perioden 1960 – 2020.For framskrivingsperioden er det tatt utgangspunkti Finansdepartementets mellomlangsiktigeframskrivinger, jf. boks 3.3. De ulike skatte- ogavgiftsartene kan deles inn i følgende hovedgrupper:– Skatt på arbeid. Kategorien omfatter arbeidsgiveravgifttil folketrygden og personskatter,inklusive formuesskatt på personer.– Skatt på kapital. Kategorien omfatter etterskuddsskatterfra selskaper og andre upersonligeskattytere utenom petroleumsvirksomhet,kildeskatt og arveavgift.– Avgifter. Kategorien omfatter merverdiavgift,engangsavgift på motorkjøretøyer og øvrigesæravgifter, herunder dokumentavgift ogdiverse sektoravgifter. I tillegg inngår investeringsavgiftenfram til den ble fjernet i 2002.Utviklingen i de tre hovedgruppene av skatter ogavgifter er vist i figur 3.3A – 3.3C. For årene framtil og med 2010 vises faktiske skatter ifølge statsregnskapetjustert for endringer i skattesatser ogskattegrunnlag og omregnet til faste 2010-kroner.På budsjettets utgiftsside korrigeres utgiftenetil arbeidsledighetstrygd. Korreksjonen tarutgangspunkt i beregnede trendavvik for antalldagpengemottakere. Utviklingen i antall dagpengemottakereog beregnet trend er vist i figur 3.3D.Utviklingen i det oljekorrigerte og det strukturelle,oljekorrigerte overskuddet på statsbudsjetteter vist i figur 3.4A, mens de beregnede aktivitetskorreksjoneneer vist i figur 3.4B. Med unntakav årene 1986 – 1988, 2001 og 2007, som alle var årpå slutten av langvarige og kraftige oppgangskonjunkturer,har statsbudsjettet etter 1975 stort settvist et betydelig faktisk underskudd når inntekterog utgifter knyttet til petroleumsvirksomhetenholdes utenfor, men med store svingninger gjennomperioden. Som det framgår av figuren blebruken av oljeinntekter, målt ved det strukturelle,oljekorrigerte underskuddet, trappet raskt opprundt midten av 1970-tallet. Siden midten av 1970-tallet har både det oljekorrigerte og det strukturelle,oljekorrigerte underskuddet svingt rundt etgjennomsnittlig nivå på rundt 4 pst. av BNP forFastlands-Norge.I tråd med handlingsregelen har bruken avoljeinntekter økt siden 2001, og opptrappingen varsærlig kraftig i 2009. Beregningene av det strukturelle,oljekorrigerte underskuddet indikerer atden underliggende bruken av oljeinntekter harøkt med drøyt 80 mrd. <strong>2011</strong>-kroner fra 2001 til<strong>2011</strong>, til knapt 113 mrd. kroner. For perioden 1972til <strong>2011</strong> sett under ett har drøyt 40 pst. av de samledeoljeinntektene blitt brukt over statsbudsjettet,mens resten er anvendt til å betale ned statsgjeldeller øke statens fordringer, fra 1996 i formav oppbyggingen av Statens pensjonsfond utland(tidligere Statens petroleumsfond).