Revista Tinerilor Economi[ti - Centru E-learning de Instruire al ...

Revista Tinerilor Economi[ti - Centru E-learning de Instruire al ...

Revista Tinerilor Economi[ti - Centru E-learning de Instruire al ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Secţiunea Finanţe - Contabilitate<br />

Dificultăţile armonizării cu IFRS<br />

dif icultăţile retratării<br />

1<br />

18%<br />

21%<br />

30%<br />

35%<br />

47%<br />

51%<br />

mulţumirea cu standar<strong>de</strong>le<br />

naţion<strong>al</strong>e<br />

limitarea par<strong>ti</strong>cipării pe unele<br />

pieţe <strong>de</strong> capit<strong>al</strong><br />

insuficienţa îndrumărilor în<br />

aplicarea pentru prima dată a<br />

IFRS<br />

div ergenţele dintre prev e<strong>de</strong>rile<br />

IFRS şi reglementările f isc<strong>al</strong>e<br />

naţion<strong>al</strong>e<br />

0% 20% 40% 60%<br />

structura complicată a unor<br />

standar<strong>de</strong> contabile<br />

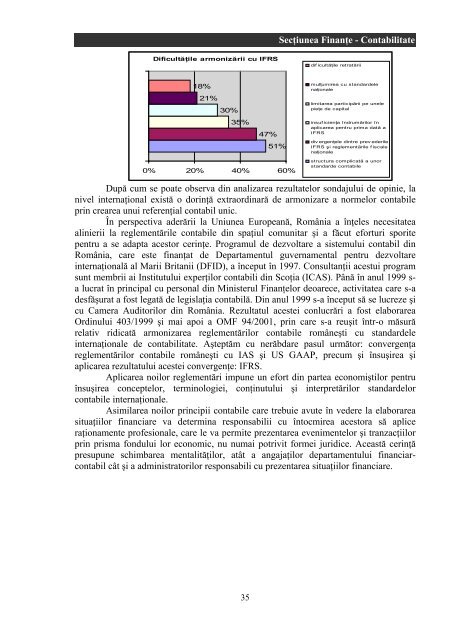

După cum se poate observa din an<strong>al</strong>izarea rezultatelor sondajului <strong>de</strong> opinie, la<br />

nivel internaţion<strong>al</strong> există o dorinţă extraordinară <strong>de</strong> armonizare a normelor contabile<br />

prin crearea unui referenţi<strong>al</strong> contabil unic.<br />

În perspec<strong>ti</strong>va a<strong>de</strong>rării la Uniunea Europeană, România a înţeles necesitatea<br />

<strong>al</strong>inierii la reglementările contabile din spaţiul comunitar şi a făcut eforturi sporite<br />

pentru a se adapta acestor cerinţe. Programul <strong>de</strong> <strong>de</strong>zvoltare a sistemului contabil din<br />

România, care este finanţat <strong>de</strong> Departamentul guvernament<strong>al</strong> pentru <strong>de</strong>zvoltare<br />

internaţion<strong>al</strong>ă <strong>al</strong> Marii Britanii (DFID), a început în 1997. Consultanţii acestui program<br />

sunt membrii ai Ins<strong>ti</strong>tutului experţilor contabili din Scoţia (ICAS). Până în anul 1999 s-<br />

a lucrat în princip<strong>al</strong> cu person<strong>al</strong> din Ministerul Finanţelor <strong>de</strong>oarece, ac<strong>ti</strong>vitatea care s-a<br />

<strong>de</strong>sfăşurat a fost legată <strong>de</strong> legislaţia contabilă. Din anul 1999 s-a început să se lucreze şi<br />

cu Camera Auditorilor din România. Rezultatul acestei conlucrări a fost elaborarea<br />

Ordinului 403/1999 şi mai apoi a OMF 94/2001, prin care s-a reuşit într-o măsură<br />

rela<strong>ti</strong>v ridicată armonizarea reglementărilor contabile româneş<strong>ti</strong> cu standar<strong>de</strong>le<br />

internaţion<strong>al</strong>e <strong>de</strong> contabilitate. Aşteptăm cu nerăbdare pasul următor: convergenţa<br />

reglementărilor contabile româneş<strong>ti</strong> cu IAS şi US GAAP, precum şi însuşirea şi<br />

aplicarea rezultatului acestei convergenţe: IFRS.<br />

Aplicarea noilor reglementări impune un efort din partea economiş<strong>ti</strong>lor pentru<br />

însuşirea conceptelor, terminologiei, conţinutului şi interpretărilor standar<strong>de</strong>lor<br />

contabile internaţion<strong>al</strong>e.<br />

Asimilarea noilor principii contabile care trebuie avute în ve<strong>de</strong>re la elaborarea<br />

situaţiilor financiare va <strong>de</strong>termina responsabilii cu întocmirea acestora să aplice<br />

raţionamente profesion<strong>al</strong>e, care le va permite prezentarea evenimentelor şi tranzacţiilor<br />

prin prisma fondului lor economic, nu numai potrivit formei juridice. Această cerinţă<br />

presupune schimbarea ment<strong>al</strong>ităţilor, atât a angajaţilor <strong>de</strong>partamentului financiarcontabil<br />

cât şi a administratorilor responsabili cu prezentarea situaţiilor financiare.<br />

35