Revista Tinerilor Economi[ti - Centru E-learning de Instruire al ...

Revista Tinerilor Economi[ti - Centru E-learning de Instruire al ...

Revista Tinerilor Economi[ti - Centru E-learning de Instruire al ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Secţiunea Finanţe - Contabilitate<br />

funcţie <strong>de</strong> felul sau natura reparaţiilor (revizii tehnice, reparaţii curente sau capit<strong>al</strong>e), ca<br />

şi <strong>de</strong> mod<strong>al</strong>itatea lor <strong>de</strong> executare: cu resurse proprii sau pe baza serviciilor executate<br />

<strong>de</strong> terţi.<br />

Contabilitatea cheltuielilor cu reparaţiile <strong>de</strong> orice fel, inclusiv cele capit<strong>al</strong>e,<br />

executate <strong>de</strong> terţi, este mai simplu <strong>de</strong> organizat şi <strong>de</strong> condus, <strong>de</strong>cât cea a cheltuielilor<br />

cu aceleaşi reparaţii executate intern. Astfel, la agenţii economici care beneficiază <strong>de</strong><br />

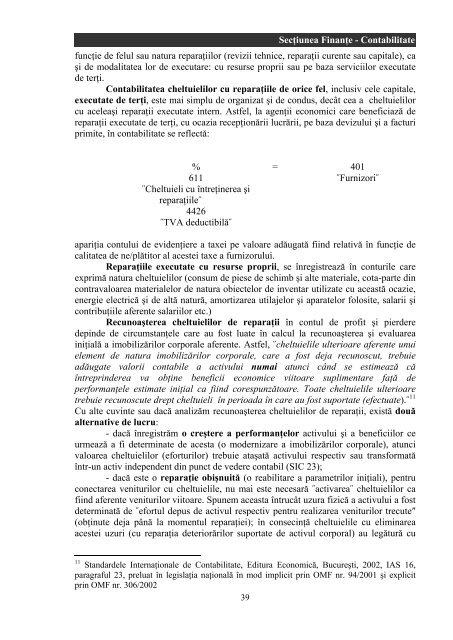

reparaţii executate <strong>de</strong> terţi, cu ocazia recepţionării lucrării, pe baza <strong>de</strong>vizului şi a facturi<br />

primite, în contabilitate se reflectă:<br />

%<br />

611<br />

˝Cheltuieli cu întreţinerea şi<br />

reparaţiile˝<br />

4426<br />

˝TVA <strong>de</strong>duc<strong>ti</strong>bilă˝<br />

= 401<br />

˝Furnizori˝<br />

apariţia contului <strong>de</strong> evi<strong>de</strong>nţiere a taxei pe v<strong>al</strong>oare adăugată fiind rela<strong>ti</strong>vă în funcţie <strong>de</strong><br />

c<strong>al</strong>itatea <strong>de</strong> ne/plă<strong>ti</strong>tor <strong>al</strong> acestei taxe a furnizorului.<br />

Reparaţiile executate cu resurse proprii, se înregistrează în conturile care<br />

exprimă natura cheltuielilor (consum <strong>de</strong> piese <strong>de</strong> schimb şi <strong>al</strong>te materi<strong>al</strong>e, cota-parte din<br />

contrav<strong>al</strong>oarea materi<strong>al</strong>elor <strong>de</strong> natura obiectelor <strong>de</strong> inventar u<strong>ti</strong>lizate cu această ocazie,<br />

energie electrică şi <strong>de</strong> <strong>al</strong>tă natură, amor<strong>ti</strong>zarea u<strong>ti</strong>lajelor şi aparatelor folosite, s<strong>al</strong>arii şi<br />

contribuţiile aferente s<strong>al</strong>ariilor etc.)<br />

Recunoaşterea cheltuielilor <strong>de</strong> reparaţii în contul <strong>de</strong> profit şi pier<strong>de</strong>re<br />

<strong>de</strong>pin<strong>de</strong> <strong>de</strong> circumstanţele care au fost luate în c<strong>al</strong>cul la recunoaşterea şi ev<strong>al</strong>uarea<br />

iniţi<strong>al</strong>ă a imobilizărilor corpor<strong>al</strong>e aferente. Astfel, ˝cheltuielile ulterioare aferente unui<br />

element <strong>de</strong> natura imobilizărilor corpor<strong>al</strong>e, care a fost <strong>de</strong>ja recunoscut, trebuie<br />

adăugate v<strong>al</strong>orii contabile a ac<strong>ti</strong>vului numai atunci când se es<strong>ti</strong>mează că<br />

întreprin<strong>de</strong>rea va obţine beneficii economice viitoare suplimentare faţă <strong>de</strong><br />

performanţele es<strong>ti</strong>mate iniţi<strong>al</strong> ca fiind corespunzătoare. Toate cheltuielile ulterioare<br />

trebuie recunoscute drept cheltuieli în perioada în care au fost suportate (efectuate).˝11<br />

Cu <strong>al</strong>te cuvinte sau dacă an<strong>al</strong>izăm recunoaşterea cheltuielilor <strong>de</strong> reparaţii, există două<br />

<strong>al</strong>terna<strong>ti</strong>ve <strong>de</strong> lucru:<br />

- dacă înregistrăm o creştere a performanţelor ac<strong>ti</strong>vului şi a beneficiilor ce<br />

urmează a fi <strong>de</strong>terminate <strong>de</strong> acesta (o mo<strong>de</strong>rnizare a imobilizărilor corpor<strong>al</strong>e), atunci<br />

v<strong>al</strong>oarea cheltuielilor (eforturilor) trebuie ataşată ac<strong>ti</strong>vului respec<strong>ti</strong>v sau transformată<br />

într-un ac<strong>ti</strong>v in<strong>de</strong>pen<strong>de</strong>nt din punct <strong>de</strong> ve<strong>de</strong>re contabil (SIC 23);<br />

- dacă este o reparaţie obişnuită (o reabilitare a parametrilor iniţi<strong>al</strong>i), pentru<br />

conectarea veniturilor cu cheltuielile, nu mai este necesară ˝ac<strong>ti</strong>varea˝ cheltuielilor ca<br />

fiind aferente veniturilor viitoare. Spunem aceasta întrucât uzura fizică a ac<strong>ti</strong>vului a fost<br />

<strong>de</strong>terminată <strong>de</strong> ˝efortul <strong>de</strong>pus <strong>de</strong> ac<strong>ti</strong>vul respec<strong>ti</strong>v pentru re<strong>al</strong>izarea veniturilor trecute″<br />

(obţinute <strong>de</strong>ja până la momentul reparaţiei); în consecinţă cheltuielile cu eliminarea<br />

acestei uzuri (cu reparaţia <strong>de</strong>teriorărilor suportate <strong>de</strong> ac<strong>ti</strong>vul corpor<strong>al</strong>) au legătură cu<br />

11 Standar<strong>de</strong>le Internaţion<strong>al</strong>e <strong>de</strong> Contabilitate, Editura <strong>Economi</strong>că, Bucureş<strong>ti</strong>, 2002, IAS 16,<br />

paragraful 23, preluat în legislaţia naţion<strong>al</strong>ă în mod implicit prin OMF nr. 94/2001 şi explicit<br />

prin OMF nr. 306/2002<br />

39