motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

tioner avser användning av resurser inom organisationen. Vad som eftersöks vid intern<br />

redovisning är att mäta är vilken typ av resurser som tas i anspråk, dess kvantitet<br />

samt var de förbrukas.<br />

2. Det andra kriteriet berör mätningsområdet, objektet för redovisningen. Objektet<br />

för den externa redovisningen är vanligen organisationen som helhet, medan<br />

objekten för intern redovisningen kan variera. Det kan handla om affärsområden,<br />

avdelningar, aktiviteter, produkter etc.<br />

3. Den tredje särskiljande punkten berör reglering. Externredovisning regleras<br />

av lagstiftning, såsom lagen om kommunal redovisning eller bokföringslagen (om<br />

kommunalt AB). Intern redovisning är inte reglerad i lagstiftning.<br />

För att identifiera särredovisningens område blir objektet, för vilket intäkter <strong>och</strong><br />

kostnader skall redovisas, en första utgångspunkt. Givet den diskussion som hittills<br />

förts utgår vi ifrån att den kommunala avfallsverksamheten har två verksamhetsgrenar:<br />

KAU (det kommunala avfallsuppdraget) <strong>och</strong> KAV (kommunal affärsverksamhet).<br />

Dessa utgör mätningsområde, objekt, för särredovisningen <strong>och</strong> är interna varför<br />

särredovisning kan likställas med intern redovisning, ur detta perspektiv.<br />

Vad gäller transaktionernas karaktär så måste interna transaktioner identifieras<br />

vid särredovisning av ovan nämnda objekt, då dessa utgör verksamhetsgrenar inom<br />

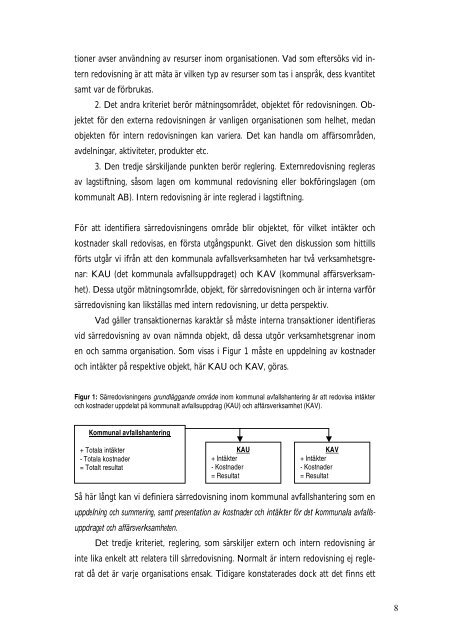

en <strong>och</strong> samma organisation. Som visas i Figur 1 måste en uppdelning av kostnader<br />

<strong>och</strong> intäkter på respektive objekt, här KAU <strong>och</strong> KAV, göras.<br />

Figur 1: Särredovisningens grundläggande område inom kommunal avfallshantering är att redovisa intäkter<br />

<strong>och</strong> kostnader uppdelat på kommunalt avfallsuppdrag (KAU) <strong>och</strong> affärsverksamhet (KAV).<br />

Kommunal avfallshantering<br />

+ Totala intäkter<br />

- Totala kostnader<br />

= Totalt resultat<br />

KAU<br />

+ Intäkter<br />

- Kostnader<br />

= Resultat<br />

KAV<br />

+ Intäkter<br />

- Kostnader<br />

= Resultat<br />

Så här långt kan vi definiera särredovisning inom kommunal avfallshantering som en<br />

uppdelning <strong>och</strong> summering, samt presentation av kostnader <strong>och</strong> intäkter för det kommunala avfallsuppdraget<br />

<strong>och</strong> affärsverksamheten.<br />

Det tredje kriteriet, reglering, som särskiljer extern <strong>och</strong> intern redovisning är<br />

inte lika enkelt att relatera till särredovisning. Normalt är intern redovisning ej reglerat<br />

då det är varje organisations ensak. Tidigare konstaterades dock att det finns ett<br />

8