motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

tivet av direkta kostnader. Funktionerna på ”kontoret” är ofta olika planerings- <strong>och</strong><br />

stödfunktioner. Vanligen hanteras de som indirekta kostnader vid särredovisning,<br />

kanske något o<strong>motiv</strong>erat i vissa fall.<br />

Om det är möjligt är det lämpligt att sära på det som kan beskrivas som marknadsaktiviteter<br />

<strong>och</strong> informationsgivning till hushållen. Det kostnader som är förenliga<br />

med arbetet på ”marknadsavdelningen”, så som försäljning, marknadsföring, produktutveckling,<br />

kan vara lämpliga att direkt påföra den konkurrensutsatta verksamhetsgrenen.<br />

Informationsgivning kan vara omfattande inom kommunal avfallshantering<br />

<strong>och</strong> enligt uppgift tillhör en stor del av dessa kostnader det kommunala uppdraget.<br />

Likaså är kostnader för olika uppgifter som tillhör det kommunala uppdraget, så<br />

som upprättande av avfallsplan, formulera taxan, kontroll etc. inte att negligera.<br />

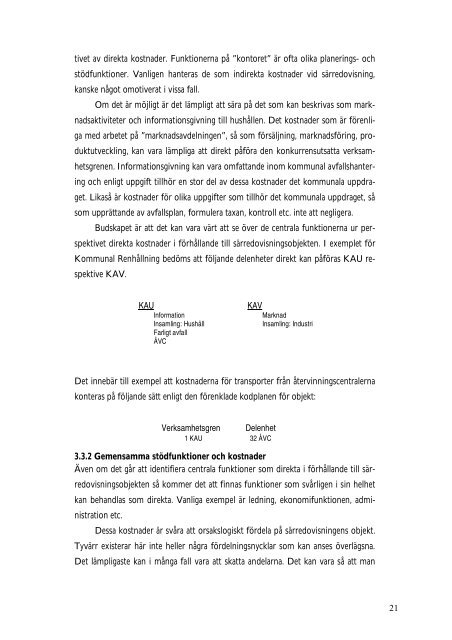

Budskapet är att det kan vara värt att se över de centrala funktionerna ur perspektivet<br />

direkta kostnader i förhållande till särredovisningsobjekten. I exemplet för<br />

Kommunal Renhållning bedöms att följande delenheter direkt kan påföras KAU respektive<br />

KAV.<br />

KAU KAV<br />

• Information<br />

• Insamling: Hushåll<br />

• Farligt avfall<br />

• ÅVC<br />

• Marknad<br />

• Insamling: Industri<br />

Det innebär till exempel att kostnaderna för transporter från återvinningscentralerna<br />

konteras på följande sätt enligt den förenklade kodplanen för objekt:<br />

Verksamhetsgren Delenhet<br />

1 KAU 32 ÅVC<br />

3.3.2 Gemensamma stödfunktioner <strong>och</strong> kostnader<br />

Även om det går att identifiera centrala funktioner som direkta i förhållande till särredovisningsobjekten<br />

så kommer det att finnas funktioner som svårligen i sin helhet<br />

kan behandlas som direkta. Vanliga exempel är ledning, ekonomifunktionen, administration<br />

etc.<br />

Dessa kostnader är svåra att orsakslogiskt fördela på särredovisningens objekt.<br />

Tyvärr existerar här inte heller några fördelningsnycklar som kan anses överlägsna.<br />

Det lämpligaste kan i många fall vara att skatta andelarna. Det kan vara så att man<br />

21