motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Ett annat kriterium är bärkraft, där vissa indirekta kostnader fördelas efter vad objekten<br />

kan bära utifrån intäkterna.<br />

I praktiken är det inte möjligt att identifiera nycklar för varje kostnadsslag, utan<br />

grupper av kostnadsslag samlas upp på olika kostnadsställen. Till varje kostnadsställe<br />

knyts en fördelningsnyckel. Principen för att uppdela kostnader på objekt antingen<br />

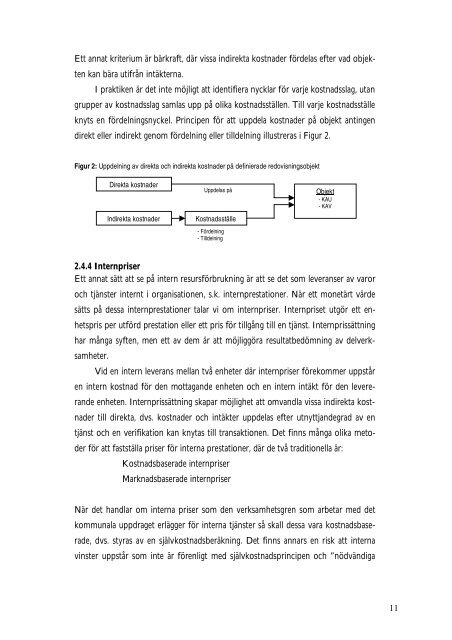

direkt eller indirekt genom fördelning eller tilldelning illustreras i Figur 2.<br />

Figur 2: Uppdelning av direkta <strong>och</strong> indirekta kostnader på definierade redovisningsobjekt<br />

Direkta kostnader<br />

Uppdelas på<br />

Indirekta kostnader Kostnadsställe<br />

- Fördelning<br />

- Tilldelning<br />

Objekt<br />

- KAU<br />

- KAV<br />

2.4.4 Internpriser<br />

Ett annat sätt att se på intern resursförbrukning är att se det som leveranser av varor<br />

<strong>och</strong> tjänster internt i organisationen, s.k. internprestationer. När ett monetärt värde<br />

sätts på dessa internprestationer talar vi om internpriser. Internpriset utgör ett enhetspris<br />

per utförd prestation eller ett pris för tillgång till en tjänst. Internprissättning<br />

har många syften, men ett av dem är att möjliggöra resultatbedömning av delverksamheter.<br />

Vid en intern leverans mellan två enheter där internpriser förekommer uppstår<br />

en intern kostnad för den mottagande enheten <strong>och</strong> en intern intäkt för den levererande<br />

enheten. Internprissättning skapar möjlighet att omvandla vissa indirekta kostnader<br />

till direkta, dvs. kostnader <strong>och</strong> intäkter uppdelas efter utnyttjandegrad av en<br />

tjänst <strong>och</strong> en verifikation kan knytas till transaktionen. Det finns många olika metoder<br />

för att fastställa priser för interna prestationer, där de två traditionella är:<br />

• Kostnadsbaserade internpriser<br />

• Marknadsbaserade internpriser<br />

När det handlar om interna priser som den verksamhetsgren som arbetar med det<br />

kommunala uppdraget erlägger för interna tjänster så skall dessa vara kostnadsbaserade,<br />

dvs. styras av en självkostnadsberäkning. Det finns annars en risk att interna<br />

vinster uppstår som inte är förenligt med självkostnadsprincipen <strong>och</strong> ”nödvändiga<br />

11