motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

kuterats ovan också utför interna tjänster men dessa är ofta mer diffusa. De interna<br />

priserna kan bestämmas på många olika sätt. Vid användandet av internpriser är det<br />

centralt att dessa är baserade på självkostnaden för att leverera tjänsten till den del<br />

som arbetar med det kommunala uppdraget. Annars kan interna vinster uppstå som<br />

strider mot självkostnadsprincipen.<br />

Själva konstruktionen kan se lite olika ut. Det kan handla om ett pris per utnyttjad<br />

enhet eller ett fast pris för att servicefunktionen skall kunna upprätthålla en<br />

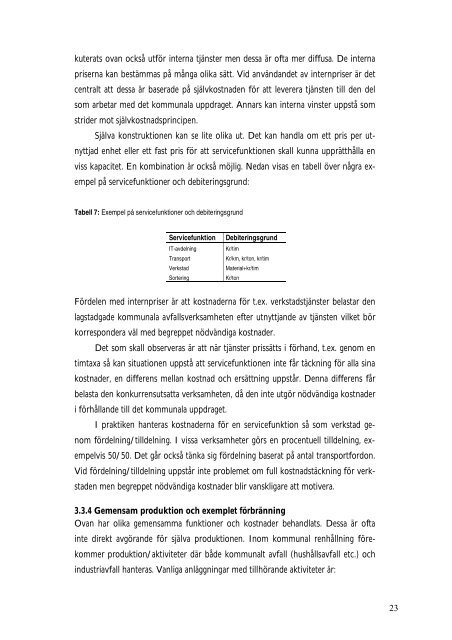

viss kapacitet. En kombination är också möjlig. Nedan visas en tabell över några exempel<br />

på servicefunktioner <strong>och</strong> debiteringsgrund:<br />

Tabell 7: Exempel på servicefunktioner <strong>och</strong> debiteringsgrund<br />

Servicefunktion Debiteringsgrund<br />

IT-avdelning Kr/tim<br />

Transport Kr/km, kr/ton, kr/tim<br />

Verkstad Material+kr/tim<br />

Sortering Kr/ton<br />

Fördelen med internpriser är att kostnaderna för t.ex. verkstadstjänster belastar den<br />

lagstadgade kommunala avfallsverksamheten efter utnyttjande av tjänsten vilket bör<br />

korrespondera väl med begreppet nödvändiga kostnader.<br />

Det som skall observeras är att när tjänster prissätts i förhand, t.ex. genom en<br />

timtaxa så kan situationen uppstå att servicefunktionen inte får täckning för alla sina<br />

kostnader, en differens mellan kostnad <strong>och</strong> ersättning uppstår. Denna differens får<br />

belasta den konkurrensutsatta verksamheten, då den inte utgör nödvändiga kostnader<br />

i förhållande till det kommunala uppdraget.<br />

I praktiken hanteras kostnaderna för en servicefunktion så som verkstad genom<br />

fördelning/tilldelning. I vissa verksamheter görs en procentuell tilldelning, exempelvis<br />

50/50. Det går också tänka sig fördelning baserat på antal transportfordon.<br />

Vid fördelning/tilldelning uppstår inte problemet om full kostnadstäckning för verkstaden<br />

men begreppet nödvändiga kostnader blir vanskligare att <strong>motiv</strong>era.<br />

3.3.4 Gemensam produktion <strong>och</strong> exemplet förbränning<br />

Ovan har olika gemensamma funktioner <strong>och</strong> kostnader behandlats. Dessa är ofta<br />

inte direkt avgörande för själva produktionen. Inom kommunal renhållning förekommer<br />

produktion/aktiviteter där både kommunalt avfall (hushållsavfall etc.) <strong>och</strong><br />

industriavfall hanteras. Vanliga anläggningar med tillhörande aktiviteter är:<br />

23