motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

gränsdragningsproblem försvinner. Kostnaderna blir enklare att hantera då ett kontrakt<br />

ligger som grund. Detta kräver dock att entreprenörens uppdrag är tydligt <strong>och</strong><br />

avgränsat. Om alla transporter utförs av entreprenörer försvinner åkeriets funktion.<br />

Likaså om förbränningstjänster köps in externt blir detta en direkt extern kostnad.<br />

Entreprenörer används naturligtvis i många andra sammanhang så som skötsel av<br />

återvinningscentraler eller specifika underhållsåtgärder av verksamhetens anläggningar.<br />

Dessa kostnader redovisas på de aktuella objekten.<br />

3.3.6 Särredovisningsschema<br />

Under avsnittet 3.3 har identifiering <strong>och</strong> åtskillnad mellan direkta <strong>och</strong> indirekta kostnader<br />

diskuterats. Vidare har fördelning av gemensamma stöd <strong>och</strong> servicefunktioner<br />

samt fasta gemensamma kostnader analyserats. Problemet med gemensamma produktionsanläggningar<br />

berördes under 3.3.5. Sammanfattningsvis är det så att varje<br />

gång en fördelning eller tilldelning av kostnader eller intäkter på objekt görs blir detta<br />

i viss mån godtyckligt. Målsättningen är att fördelningsnycklarna skall vara så realistiska<br />

som möjligt. Särredovisning kan ske i två steg.<br />

Steg 1: Det första steget utgör den interna redovisningen, där de interna transaktionerna<br />

mellan olika enheter <strong>och</strong> delenheter redovisas som interna intäkter respektive<br />

kostnader (kontoklass 9 utnyttjas). Detta kan innebära omfattande fördelningar/tilldelningar<br />

av kostnader <strong>och</strong> intäkter beroende på vilket sätt verksamheten<br />

utifrån internredovisnings<strong>motiv</strong> vill redovisa kostnader <strong>och</strong> intäkter.<br />

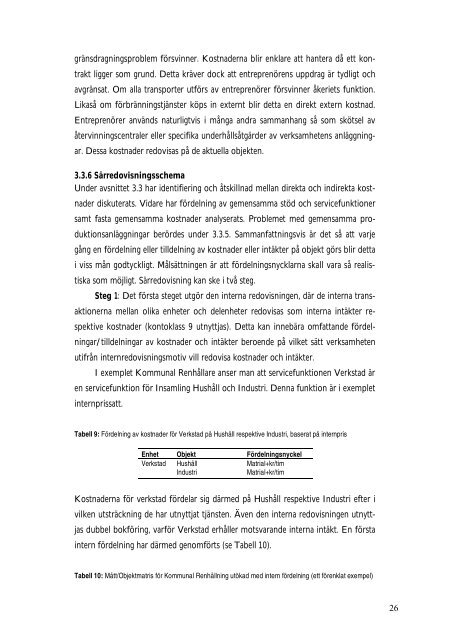

I exemplet Kommunal Renhållare anser man att servicefunktionen Verkstad är<br />

en servicefunktion för Insamling Hushåll <strong>och</strong> Industri. Denna funktion är i exemplet<br />

internprissatt.<br />

Tabell 9: Fördelning av kostnader för Verkstad på Hushåll respektive Industri, baserat på internpris<br />

Enhet Objekt Fördelningsnyckel<br />

Verkstad Hushåll<br />

Industri<br />

Matrial+kr/tim<br />

Matrial+kr/tim<br />

Kostnaderna för verkstad fördelar sig därmed på Hushåll respektive Industri efter i<br />

vilken utsträckning de har utnyttjat tjänsten. Även den interna redovisningen utnyttjas<br />

dubbel bokföring, varför Verkstad erhåller motsvarande interna intäkt. En första<br />

intern fördelning har därmed genomförts (se Tabell 10).<br />

Tabell 10: Mått/Objektmatris för Kommunal Renhållning utökad med intern fördelning (ett förenklat exempel)<br />

26