motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

För att i slutändan skapa en adekvat särredovisning är det viktigt att data registreras<br />

(konteras) efter fastlagda rutiner <strong>och</strong> principer. Det bör finnas mallar för hur de vanliga<br />

kostnaderna <strong>och</strong> intäkterna skall registreras i systemet. Dessa mallar skall vara levande<br />

<strong>och</strong> utvecklas med beskrivningar av hur olika specialfall skall hanteras. Om indata<br />

i ett system är av bristfällig kvalitet, blir också utdata av låg kvalitet.<br />

Eftersom målsättningen är att särredovisa det kommunala avfallsuppdraget <strong>och</strong><br />

affärsverksamheten är dessa överordnade objekt. För att särredovisa en enhet eller<br />

verksamhetsgren, så som KAU, måste grenens relation till övriga (underordnade) objekt<br />

analyseras <strong>och</strong> anges. Slutmålet är en resultatpresentation för KAU respektive<br />

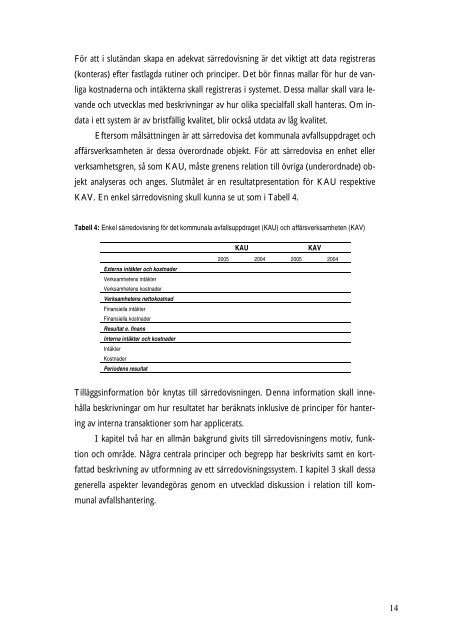

KAV. En enkel särredovisning skull kunna se ut som i Tabell 4.<br />

Tabell 4: Enkel särredovisning för det kommunala avfallsuppdraget (KAU) <strong>och</strong> affärsverksamheten (KAV)<br />

Externa intäkter <strong>och</strong> kostnader<br />

Verksamhetens intäkter<br />

Verksamhetens kostnader<br />

Verksamhetens nettokostnad<br />

Finansiella intäkter<br />

Finansiella kostnader<br />

Resultat e. finans<br />

Interna intäkter <strong>och</strong> kostnader<br />

Intäkter<br />

Kostnader<br />

Periodens resultat<br />

KAU KAV<br />

2005 2004 2005 2004<br />

Tilläggsinformation bör knytas till särredovisningen. Denna information skall innehålla<br />

beskrivningar om hur resultatet har beräknats inklusive de principer för hantering<br />

av interna transaktioner som har applicerats.<br />

I kapitel två har en allmän bakgrund givits till särredovisningens <strong>motiv</strong>, funktion<br />

<strong>och</strong> område. Några centrala principer <strong>och</strong> begrepp har beskrivits samt en kortfattad<br />

beskrivning av utformning av ett särredovisningssystem. I kapitel 3 skall dessa<br />

generella aspekter levandegöras genom en utvecklad diskussion i relation till kommunal<br />

avfallshantering.<br />

14