motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

motiv och rekommendationer - Avfall Sverige

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

turligtvis också olika underobjekt som följs upp i den interna redovisningen. Det kan<br />

handla om olika aktiviteter så som transporter <strong>och</strong> omlastning. Återigen, lokala förutsättningar<br />

avgör.<br />

Centralt är att objekten relateras till varandra, dvs. de inbördes relationerna<br />

måste redas ut. För särredovisning inom kommunal avfallshantering handlar det om<br />

att relatera dem till det kommunala avfallsuppdraget <strong>och</strong> affärsverksamheten. Vi skall<br />

utveckla detta resonemang genom ett förenklat exempel för att sedan under rubrik<br />

3.3 ta tag i frågan om fördelning av kostnader <strong>och</strong> intäkter, kärnan i internredovisning<br />

<strong>och</strong> särredovisning.<br />

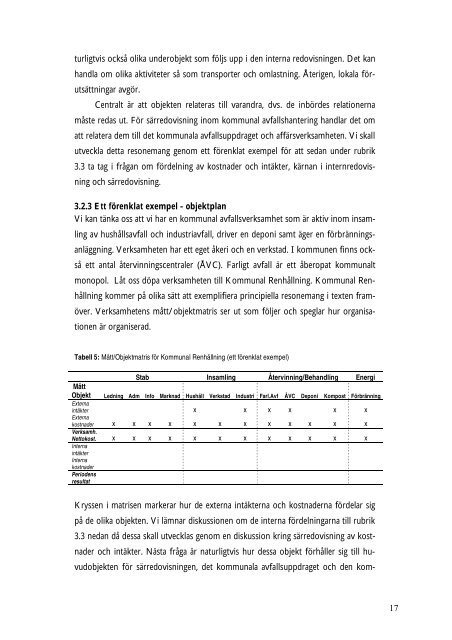

3.2.3 Ett förenklat exempel - objektplan<br />

Vi kan tänka oss att vi har en kommunal avfallsverksamhet som är aktiv inom insamling<br />

av hushållsavfall <strong>och</strong> industriavfall, driver en deponi samt äger en förbränningsanläggning.<br />

Verksamheten har ett eget åkeri <strong>och</strong> en verkstad. I kommunen finns också<br />

ett antal återvinningscentraler (ÅVC). Farligt avfall är ett åberopat kommunalt<br />

monopol. Låt oss döpa verksamheten till Kommunal Renhållning. Kommunal Renhållning<br />

kommer på olika sätt att exemplifiera principiella resonemang i texten framöver.<br />

Verksamhetens mått/objektmatris ser ut som följer <strong>och</strong> speglar hur organisationen<br />

är organiserad.<br />

Tabell 5: Mått/Objektmatris för Kommunal Renhållning (ett förenklat exempel)<br />

Stab Insamling Återvinning/Behandling Energi<br />

Mått<br />

Objekt Ledning Adm Info Marknad Hushåll Verkstad Industri Farl.Avf ÅVC Deponi Kompost Förbränning<br />

Externa<br />

intäkter x x x x x x<br />

Externa<br />

kostnader x x x x x x x x x x x x<br />

Verksamh.<br />

Nettokost.<br />

Interna<br />

intäkter<br />

Interna<br />

kostnader<br />

Periodens<br />

resultat<br />

x x x x x x x x x x x x<br />

Kryssen i matrisen markerar hur de externa intäkterna <strong>och</strong> kostnaderna fördelar sig<br />

på de olika objekten. Vi lämnar diskussionen om de interna fördelningarna till rubrik<br />

3.3 nedan då dessa skall utvecklas genom en diskussion kring särredovisning av kostnader<br />

<strong>och</strong> intäkter. Nästa fråga är naturligtvis hur dessa objekt förhåller sig till huvudobjekten<br />

för särredovisningen, det kommunala avfallsuppdraget <strong>och</strong> den kom-<br />

17