KESKKONNAKULUTUSTE ANALÜÜS - Keskkonnaministeerium

KESKKONNAKULUTUSTE ANALÜÜS - Keskkonnaministeerium

KESKKONNAKULUTUSTE ANALÜÜS - Keskkonnaministeerium

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>KESKKONNAKULUTUSTE</strong> <strong>ANALÜÜS</strong> PRAXIS 2012<br />

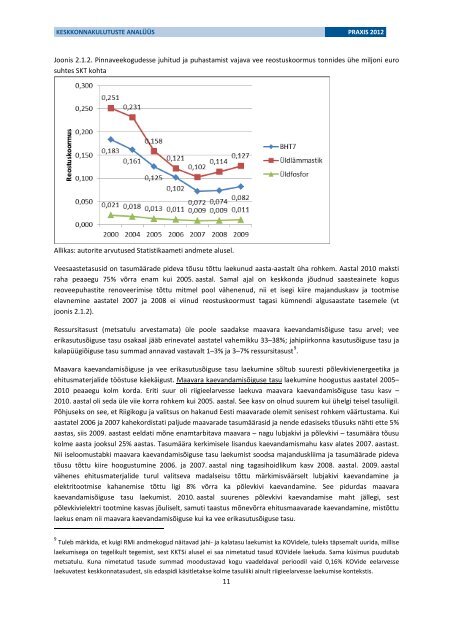

Joonis 2.1.2. Pinnaveekogudesse juhitud ja puhastamist vajava vee reostuskoormus tonnides ühe miljoni euro<br />

suhtes SKT kohta<br />

Allikas: autorite arvutused Statistikaameti andmete alusel.<br />

Veesaastetasusid on tasumäärade pideva tõusu tõttu laekunud aasta-aastalt üha rohkem. Aastal 2010 maksti<br />

raha peaaegu 75% võrra enam kui 2005. aastal. Samal ajal on keskkonda jõudnud saasteainete kogus<br />

reoveepuhastite renoveerimise tõttu mitmel pool vähenenud, nii et isegi kiire majanduskasv ja tootmise<br />

elavnemine aastatel 2007 ja 2008 ei viinud reostuskoormust tagasi kümnendi algusaastate tasemele (vt<br />

joonis 2.1.2).<br />

Ressursitasust (metsatulu arvestamata) üle poole saadakse maavara kaevandamisõiguse tasu arvel; vee<br />

erikasutusõiguse tasu osakaal jääb erinevatel aastatel vahemikku 33–38%; jahipiirkonna kasutusõiguse tasu ja<br />

kalapüügiõiguse tasu summad annavad vastavalt 1–3% ja 3–7% ressursitasust 9 .<br />

Maavara kaevandamisõiguse ja vee erikasutusõiguse tasu laekumine sõltub suuresti põlevkivienergeetika ja<br />

ehitusmaterjalide tööstuse käekäigust. Maavara kaevandamisõiguse tasu laekumine hoogustus aastatel 2005–<br />

2010 peaaegu kolm korda. Eriti suur oli riigieelarvesse laekuva maavara kaevandamisõiguse tasu kasv –<br />

2010. aastal oli seda üle viie korra rohkem kui 2005. aastal. See kasv on olnud suurem kui ühelgi teisel tasuliigil.<br />

Põhjuseks on see, et Riigikogu ja valitsus on hakanud Eesti maavarade olemit senisest rohkem väärtustama. Kui<br />

aastatel 2006 ja 2007 kahekordistati paljude maavarade tasumäärasid ja nende edasiseks tõusuks nähti ette 5%<br />

aastas, siis 2009. aastast eeldati mõne enamtarbitava maavara – nagu lubjakivi ja põlevkivi – tasumäära tõusu<br />

kolme aasta jooksul 25% aastas. Tasumäära kerkimisele lisandus kaevandamismahu kasv alates 2007. aastast.<br />

Nii iseloomustabki maavara kaevandamisõiguse tasu laekumist soodsa majanduskliima ja tasumäärade pideva<br />

tõusu tõttu kiire hoogustumine 2006. ja 2007. aastal ning tagasihoidlikum kasv 2008. aastal. 2009. aastal<br />

vähenes ehitusmaterjalide turul valitseva madalseisu tõttu märkimisväärselt lubjakivi kaevandamine ja<br />

elektritootmise kahanemise tõttu ligi 8% võrra ka põlevkivi kaevandamine. See pidurdas maavara<br />

kaevandamisõiguse tasu laekumist. 2010. aastal suurenes põlevkivi kaevandamise maht jällegi, sest<br />

põlevkivielektri tootmine kasvas jõuliselt, samuti taastus mõnevõrra ehitusmaavarade kaevandamine, mistõttu<br />

laekus enam nii maavara kaevandamisõiguse kui ka vee erikasutusõiguse tasu.<br />

9 Tuleb märkida, et kuigi RMi andmekogud näitavad jahi- ja kalatasu laekumist ka KOVidele, tuleks täpsemalt uurida, millise<br />

laekumisega on tegelikult tegemist, sest KKTSi alusel ei saa nimetatud tasud KOVidele laekuda. Sama küsimus puudutab<br />

metsatulu. Kuna nimetatud tasude summad moodustavad kogu vaadeldaval perioodil vaid 0,16% KOVide eelarvesse<br />

laekuvatest keskkonnatasudest, siis edaspidi käsitletakse kolme tasuliiki ainult riigieelarvesse laekumise kontekstis.<br />

11