You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

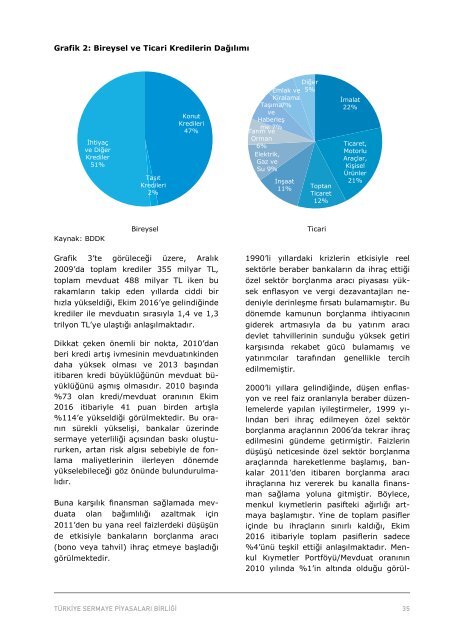

Grafik 2: Bireysel ve Ticari Kredilerin Dağılımı<br />

İhtiyaç<br />

ve Diğer<br />

Krediler<br />

51%<br />

Taşıt<br />

Kredileri<br />

2%<br />

Konut<br />

Kredileri<br />

47%<br />

Diğer<br />

Emlak ve 5%<br />

Kiralama<br />

Taşıma 7%<br />

ve<br />

Haberleş<br />

me 7%<br />

Tarım ve<br />

Orman<br />

6%<br />

Elektrik,<br />

Gaz ve<br />

Su 9%<br />

İnşaat<br />

11%<br />

Toptan<br />

Ticaret<br />

12%<br />

İmalat<br />

22%<br />

Ticaret,<br />

Motorlu<br />

Araçlar,<br />

Kişisel<br />

Ürünler<br />

21%<br />

Kaynak: BDDK<br />

Bireysel<br />

Ticari<br />

Grafik 3’te görüleceği üzere, Aralık<br />

2009’da toplam krediler 355 milyar TL,<br />

toplam mevduat 488 milyar TL iken bu<br />

rakamların takip eden yıllarda ciddi bir<br />

hızla yükseldiği, Ekim 2016’ye gelindiğinde<br />

krediler ile mevduatın sırasıyla 1,4 ve 1,3<br />

trilyon TL’ye ulaştığı anlaşılmaktadır.<br />

Dikkat çeken önemli bir nokta, 2010’dan<br />

beri kredi artış ivmesinin mevduatınkinden<br />

daha yüksek olması ve 2013 başından<br />

itibaren kredi büyüklüğünün mevduat büyüklüğünü<br />

aşmış olmasıdır. 2010 başında<br />

%73 olan kredi/mevduat oranının Ekim<br />

2016 itibariyle 41 puan birden artışla<br />

%114’e yükseldiği görülmektedir. Bu oranın<br />

sürekli yükselişi, bankalar üzerinde<br />

sermaye yeterliliği açısından baskı oluştururken,<br />

artan risk algısı sebebiyle de fonlama<br />

maliyetlerinin ilerleyen dönemde<br />

yükselebileceği göz önünde bulundurulmalıdır.<br />

Buna karşılık finansman sağlamada mevduata<br />

olan bağımlılığı azaltmak için<br />

2011’den bu yana reel faizlerdeki düşüşün<br />

de etkisiyle bankaların borçlanma aracı<br />

(bono veya tahvil) ihraç etmeye başladığı<br />

görülmektedir.<br />

1990’li yıllardaki krizlerin etkisiyle reel<br />

sektörle beraber bankaların da ihraç ettiği<br />

özel sektör borçlanma aracı piyasası yüksek<br />

enflasyon ve vergi dezavantajları nedeniyle<br />

derinleşme fırsatı bulamamıştır. Bu<br />

dönemde kamunun borçlanma ihtiyacının<br />

giderek artmasıyla da bu yatırım aracı<br />

devlet tahvillerinin sunduğu yüksek getiri<br />

karşısında rekabet gücü bulamamış ve<br />

yatırımcılar tarafından genellikle tercih<br />

edilmemiştir.<br />

2000’li yıllara gelindiğinde, düşen enflasyon<br />

ve reel faiz oranlarıyla beraber düzenlemelerde<br />

yapılan iyileştirmeler, 1999 yılından<br />

beri ihraç edilmeyen özel sektör<br />

borçlanma araçlarının 2006’da tekrar ihraç<br />

edilmesini gündeme getirmiştir. Faizlerin<br />

düşüşü neticesinde özel sektör borçlanma<br />

araçlarında hareketlenme başlamış, bankalar<br />

2011’den itibaren borçlanma aracı<br />

ihraçlarına hız vererek bu kanalla finansman<br />

sağlama yoluna gitmiştir. Böylece,<br />

menkul kıymetlerin pasifteki ağırlığı artmaya<br />

başlamıştır. Yine de toplam pasifler<br />

içinde bu ihraçların sınırlı kaldığı, Ekim<br />

2016 itibariyle toplam pasiflerin sadece<br />

%4’ünü teşkil ettiği anlaşılmaktadır. Menkul<br />

Kıymetler Portföyü/Mevduat oranının<br />

2010 yılında %1’in altında olduğu görül-