Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

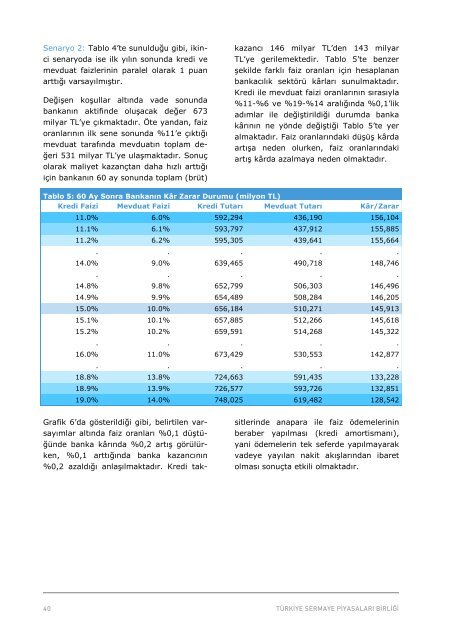

Senaryo 2: Tablo 4’te sunulduğu gibi, ikinci<br />

senaryoda ise ilk yılın sonunda kredi ve<br />

mevduat faizlerinin paralel olarak 1 puan<br />

arttığı varsayılmıştır.<br />

Değişen koşullar altında vade sonunda<br />

bankanın aktifinde oluşacak değer 673<br />

milyar TL’ye çıkmaktadır. Öte yandan, faiz<br />

oranlarının ilk sene sonunda %11’e çıktığı<br />

mevduat tarafında mevduatın toplam değeri<br />

531 milyar TL’ye ulaşmaktadır. Sonuç<br />

olarak maliyet kazançtan daha hızlı arttığı<br />

için bankanın 60 ay sonunda toplam (brüt)<br />

kazancı 146 milyar TL’den 143 milyar<br />

TL’ye gerilemektedir. Tablo 5’te benzer<br />

şekilde farklı faiz oranları için hesaplanan<br />

bankacılık sektörü kârları sunulmaktadır.<br />

Kredi ile mevduat faizi oranlarının sırasıyla<br />

%11-%6 ve %19-%14 aralığında %0,1’lik<br />

adımlar ile değiştirildiği durumda banka<br />

kârının ne yönde değiştiği Tablo 5’te yer<br />

almaktadır. Faiz oranlarındaki düşüş kârda<br />

artışa neden olurken, faiz oranlarındaki<br />

artış kârda azalmaya neden olmaktadır.<br />

Tablo 5: 60 Ay Sonra Bankanın Kâr Zarar Durumu (milyon TL)<br />

Kredi Faizi Mevduat Faizi Kredi Tutarı Mevduat Tutarı Kâr/Zarar<br />

11.0% 6.0% 592,294 436,190 156,104<br />

11.1% 6.1% 593,797 437,912 155,885<br />

11.2% 6.2% 595,305 439,641 155,664<br />

. . . . .<br />

14.0% 9.0% 639,465 490,718 148,746<br />

. . . . .<br />

14.8% 9.8% 652,799 506,303 146,496<br />

14.9% 9.9% 654,489 508,284 146,205<br />

15.0% 10.0% 656,184 510,271 145,913<br />

15.1% 10.1% 657,885 512,266 145,618<br />

15.2% 10.2% 659,591 514,268 145,322<br />

. . . . .<br />

16.0% 11.0% 673,429 530,553 142,877<br />

. . . . .<br />

18.8% 13.8% 724,663 591,435 133,228<br />

18.9% 13.9% 726,577 593,726 132,851<br />

19.0% 14.0% 748,025 619,482 128,542<br />

Grafik 6’da gösterildiği gibi, belirtilen varsayımlar<br />

altında faiz oranları %0,1 düştüğünde<br />

banka kârında %0,2 artış görülürken,<br />

%0,1 arttığında banka kazancının<br />

%0,2 azaldığı anlaşılmaktadır. Kredi taksitlerinde<br />

anapara ile faiz ödemelerinin<br />

beraber yapılması (kredi amortismanı),<br />

yani ödemelerin tek seferde yapılmayarak<br />

vadeye yayılan nakit akışlarından ibaret<br />

olması sonuçta etkili olmaktadır.