Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Bu noktada, cari faiz oranlarındaki değişimin<br />

kredi dönüşleri sonucunda bankanın<br />

aktifinde oluşacak tutar ile mevduatın çevrilmesi<br />

sonucunda bankanın pasifinde<br />

oluşturacağı yükteki değişimi görmek<br />

amacıyla faiz oranları değiştirilerek sonuçlar<br />

gözlemlenecektir.<br />

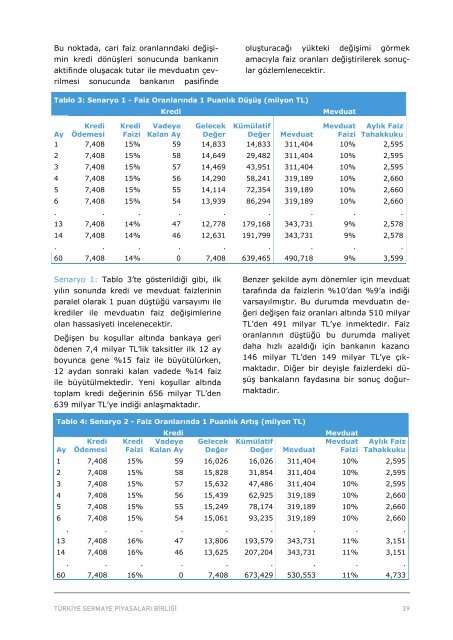

Tablo 3: Senaryo 1 - Faiz Oranlarında 1 Puanlık Düşüş (milyon TL)<br />

Kredi<br />

Mevduat<br />

Kredi Kredi Vadeye Gelecek Kümülatif<br />

Mevduat Aylık Faiz<br />

Ay Ödemesi Faizi Kalan Ay Değer Değer Mevduat Faizi Tahakkuku<br />

1 7,408 15% 59 14,833 14,833 311,404 10% 2,595<br />

2 7,408 15% 58 14,649 29,482 311,404 10% 2,595<br />

3 7,408 15% 57 14,469 43,951 311,404 10% 2,595<br />

4 7,408 15% 56 14,290 58,241 319,189 10% 2,660<br />

5 7,408 15% 55 14,114 72,354 319,189 10% 2,660<br />

6 7,408 15% 54 13,939 86,294 319,189 10% 2,660<br />

. . . . . . . . .<br />

13 7,408 14% 47 12,778 179,168 343,731 9% 2,578<br />

14 7,408 14% 46 12,631 191,799 343,731 9% 2,578<br />

. . . . . . . . .<br />

60 7,408 14% 0 7,408 639,465 490,718 9% 3,599<br />

Senaryo 1: Tablo 3’te gösterildiği gibi, ilk<br />

yılın sonunda kredi ve mevduat faizlerinin<br />

paralel olarak 1 puan düştüğü varsayımı ile<br />

krediler ile mevduatın faiz değişimlerine<br />

olan hassasiyeti incelenecektir.<br />

Değişen bu koşullar altında bankaya geri<br />

ödenen 7,4 milyar TL’lik taksitler ilk 12 ay<br />

boyunca gene %15 faiz ile büyütülürken,<br />

12 aydan sonraki kalan vadede %14 faiz<br />

ile büyütülmektedir. Yeni koşullar altında<br />

toplam kredi değerinin 656 milyar TL’den<br />

639 milyar TL’ye indiği anlaşmaktadır.<br />

Benzer şekilde aynı dönemler için mevduat<br />

tarafında da faizlerin %10’dan %9’a indiği<br />

varsayılmıştır. Bu durumda mevduatın değeri<br />

değişen faiz oranları altında 510 milyar<br />

TL’den 491 milyar TL’ye inmektedir. Faiz<br />

oranlarının düştüğü bu durumda maliyet<br />

daha hızlı azaldığı için bankanın kazancı<br />

146 milyar TL’den 149 milyar TL’ye çıkmaktadır.<br />

Diğer bir deyişle faizlerdeki düşüş<br />

bankaların faydasına bir sonuç doğurmaktadır.<br />

Tablo 4: Senaryo 2 - Faiz Oranlarında 1 Puanlık Artış (milyon TL)<br />

Ay<br />

Kredi<br />

Ödemesi<br />

Kredi<br />

Faizi<br />

Kredi<br />

Vadeye<br />

Kalan Ay<br />

Gelecek<br />

Değer<br />

Kümülatif<br />

Değer<br />

Mevduat<br />

Mevduat<br />

Mevduat<br />

Faizi<br />

Aylık Faiz<br />

Tahakkuku<br />

1 7,408 15% 59 16,026 16,026 311,404 10% 2,595<br />

2 7,408 15% 58 15,828 31,854 311,404 10% 2,595<br />

3 7,408 15% 57 15,632 47,486 311,404 10% 2,595<br />

4 7,408 15% 56 15,439 62,925 319,189 10% 2,660<br />

5 7,408 15% 55 15,249 78,174 319,189 10% 2,660<br />

6 7,408 15% 54 15,061 93,235 319,189 10% 2,660<br />

. . . . . . . . .<br />

13 7,408 16% 47 13,806 193,579 343,731 11% 3,151<br />

14 7,408 16% 46 13,625 207,204 343,731 11% 3,151<br />

. . . . . . . . .<br />

60 7,408 16% 0 7,408 673,429 530,553 11% 4,733