You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

iv) Bankanın faaliyetlerinin sadece kredi<br />

işlemleri ile sınırlı kaldığı varsayılmakta ve<br />

vergi, kesinti, işlem maliyeti gibi ek giderler<br />

göz ardı edilmektedir.<br />

Model<br />

Mevduat bankalarının 31.10.2016 tarihi<br />

itibariyle aktifinde bulunan 311 milyar<br />

TL’lik tüketici kredilerini %15 faiz oranı ile<br />

60 aylık vade ile kredi olarak kullandırdığı<br />

varsayıldığında aylık kredi geri ödemesinin<br />

7,4 milyar TL’ye denk düştüğü hesaplanmıştır.<br />

Modelimizde kredilerden doğan aylık<br />

nakit akışının (7,4 milyar TL’lik taksit ödemelerinin)<br />

baz senaryoda %15’lik faiz oranı<br />

ile tekrar vade sonuna kadar (60 ay boyunca)<br />

değerlendirildiği varsayılmıştır.<br />

Buna karşın, 311 milyar TL tutarındaki<br />

mevduatın geri dönüşü, 3 ay sonunda faiz<br />

ödemesiyle beraber yapılmaktadır.<br />

Modelde kredilerin sadece mevduat ile fonlandığı<br />

varsayılmakta, bankadan mevduat<br />

çıkışı olmadığı, nemalanan mevduatların<br />

tekrar bankaya yatırıldığı varsayılmaktadır.<br />

Diğer bir deyişle, mudilerin bankaya yatırdıkları<br />

mevduatların toplam kredi vadesi<br />

olan 60 ay boyunca bankada bulunmasını<br />

sağlamak için 20 (60/3) kez döndürülmesi<br />

gerekmektedir.<br />

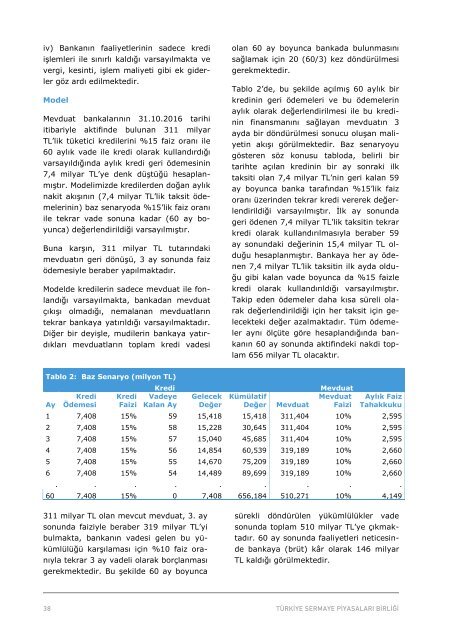

Tablo 2’de, bu şekilde açılmış 60 aylık bir<br />

kredinin geri ödemeleri ve bu ödemelerin<br />

aylık olarak değerlendirilmesi ile bu kredinin<br />

finansmanını sağlayan mevduatın 3<br />

ayda bir döndürülmesi sonucu oluşan maliyetin<br />

akışı görülmektedir. Baz senaryoyu<br />

gösteren söz konusu tabloda, belirli bir<br />

tarihte açılan kredinin bir ay sonraki ilk<br />

taksiti olan 7,4 milyar TL’nin geri kalan 59<br />

ay boyunca banka tarafından %15’lik faiz<br />

oranı üzerinden tekrar kredi vererek değerlendirildiği<br />

varsayılmıştır. İlk ay sonunda<br />

geri ödenen 7,4 milyar TL’lik taksitin tekrar<br />

kredi olarak kullandırılmasıyla beraber 59<br />

ay sonundaki değerinin 15,4 milyar TL olduğu<br />

hesaplanmıştır. Bankaya her ay ödenen<br />

7,4 milyar TL’lik taksitin ilk ayda olduğu<br />

gibi kalan vade boyunca da %15 faizle<br />

kredi olarak kullandırıldığı varsayılmıştır.<br />

Takip eden ödemeler daha kısa süreli olarak<br />

değerlendirildiği için her taksit için gelecekteki<br />

değer azalmaktadır. Tüm ödemeler<br />

aynı ölçüte göre hesaplandığında bankanın<br />

60 ay sonunda aktifindeki nakdi toplam<br />

656 milyar TL olacaktır.<br />

Tablo 2: Baz Senaryo (milyon TL)<br />

Ay<br />

Kredi<br />

Ödemesi<br />

Kredi<br />

Faizi<br />

Kredi<br />

Vadeye<br />

Kalan Ay<br />

Gelecek<br />

Değer<br />

Kümülatif<br />

Değer<br />

Mevduat<br />

Mevduat<br />

Mevduat<br />

Faizi<br />

Aylık Faiz<br />

Tahakkuku<br />

1 7,408 15% 59 15,418 15,418 311,404 10% 2,595<br />

2 7,408 15% 58 15,228 30,645 311,404 10% 2,595<br />

3 7,408 15% 57 15,040 45,685 311,404 10% 2,595<br />

4 7,408 15% 56 14,854 60,539 319,189 10% 2,660<br />

5 7,408 15% 55 14,670 75,209 319,189 10% 2,660<br />

6 7,408 15% 54 14,489 89,699 319,189 10% 2,660<br />

. . . . . . . . .<br />

60 7,408 15% 0 7,408 656,184 510,271 10% 4,149<br />

311 milyar TL olan mevcut mevduat, 3. ay<br />

sonunda faiziyle beraber 319 milyar TL’yi<br />

bulmakta, bankanın vadesi gelen bu yükümlülüğü<br />

karşılaması için %10 faiz oranıyla<br />

tekrar 3 ay vadeli olarak borçlanması<br />

gerekmektedir. Bu şekilde 60 ay boyunca<br />

sürekli döndürülen yükümlülükler vade<br />

sonunda toplam 510 milyar TL’ye çıkmaktadır.<br />

60 ay sonunda faaliyetleri neticesinde<br />

bankaya (brüt) kâr olarak 146 milyar<br />

TL kaldığı görülmektedir.