Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Beregning af dødvægtstabet ved en forbrugsafgift<br />

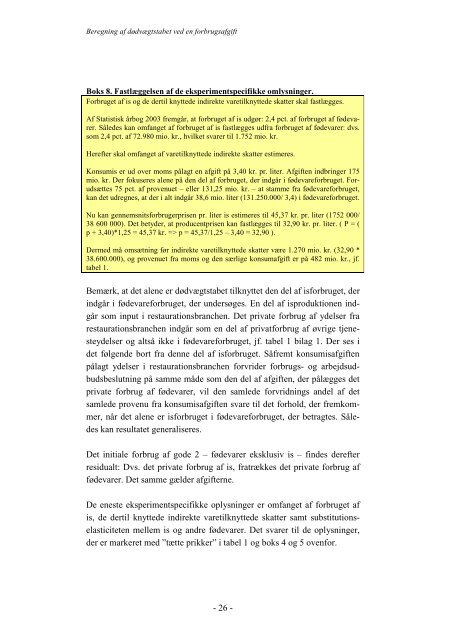

Boks 8. Fastlæggelsen af de eksperimentspecifikke omlysninger.<br />

Forbruget af is og de dertil knyttede indirekte varetilknyttede skatter skal fastlægges.<br />

Af Statistisk årbog 2003 fremgår, at forbruget af is udgør: 2,4 pct. af forbruget af fødevarer.<br />

Således kan omfanget af forbruget af is fastlægges udfra forbruget af fødevarer: dvs.<br />

<strong>som</strong> 2,4 pct. af 72.980 mio. kr., hvilket svarer til 1.752 mio. kr.<br />

Herefter skal omfanget af varetilknyttede indirekte skatter estimeres.<br />

Konsumis er ud over moms pålagt en afgift på 3,40 kr. pr. liter. Afgiften indbringer 175<br />

mio. kr. Der fokuseres alene på den del af forbruget, der indgår i fødevareforbruget. Forudsættes<br />

75 pct. af provenuet – eller 131,25 mio. kr. – at stamme fra fødevareforbruget,<br />

kan det udregnes, at der i alt indgår 38,6 mio. liter (131.250.000/ 3,4) i fødevareforbruget.<br />

Nu kan gennemsnitsforbrugerprisen pr. liter is estimeres til 45,37 kr. pr. liter (1752 000/<br />

38 600 000). Det betyder, at producentprisen kan fastlægges til 32,90 kr. pr. liter. ( P = (<br />

p + 3,40)*1,25 = 45,37 kr. => p = 45,37/1,25 – 3,40 = 32,90 ).<br />

Dermed må omsætning før indirekte varetilknyttede skatter være 1.270 mio. kr. (32,90 *<br />

38.600.000), og provenuet fra moms og den særlige konsumafgift er på 482 mio. kr., jf.<br />

tabel 1.<br />

Bemærk, at det alene er dødvægtstabet tilknyttet den del af isforbruget, der<br />

indgår i fødevareforbruget, der undersøges. En del af isproduktionen indgår<br />

<strong>som</strong> input i restaurationsbranchen. Det private forbrug af ydelser fra<br />

restaurationsbranchen indgår <strong>som</strong> en del af privatforbrug af øvrige tjenesteydelser<br />

og altså ikke i fødevareforbruget, jf. tabel 1 bilag 1. Der ses i<br />

det følgende bort fra denne del af isforbruget. Såfremt konsumisafgiften<br />

pålagt ydelser i restaurationsbranchen forvrider forbrugs- og arbejdsudbudsbeslutning<br />

på samme måde <strong>som</strong> den del af afgiften, der pålægges det<br />

private forbrug af fødevarer, vil den samlede forvridnings andel af det<br />

samlede provenu fra konsumisafgiften svare til det forhold, der fremkommer,<br />

når det alene er isforbruget i fødevareforbruget, der betragtes. Således<br />

kan resultatet generaliseres.<br />

Det initiale forbrug af gode 2 – fødevarer eksklusiv is – findes derefter<br />

residualt: Dvs. det private forbrug af is, fratrækkes det private forbrug af<br />

fødevarer. Det samme gælder afgifterne.<br />

De eneste eksperimentspecifikke oplysninger er omfanget af forbruget af<br />

is, de dertil knyttede indirekte varetilknyttede skatter samt substitutionselasticiteten<br />

mellem is og andre fødevarer. Det svarer til de oplysninger,<br />

der er markeret med ”tætte prikker” i tabel 1 og boks 4 og 5 ovenfor.<br />

- 26 -