Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

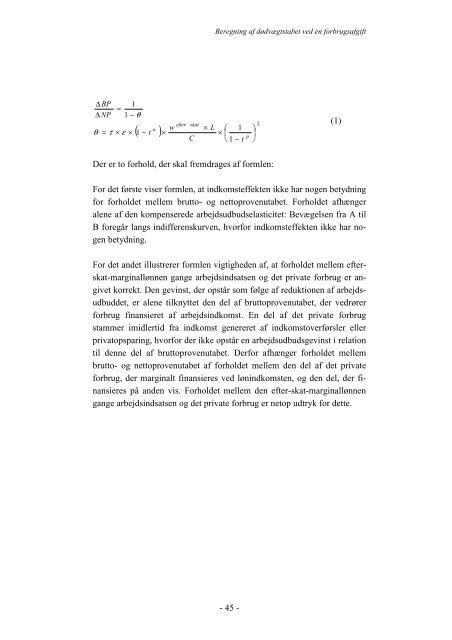

∆ BP<br />

∆ NP<br />

1<br />

=<br />

1 − θ<br />

θ = τ × ε ×<br />

w ( 1 − t )<br />

×<br />

w<br />

efter<br />

skat<br />

C<br />

Beregning af dødvægtstabet ved en forbrugsafgift<br />

× L ⎛ 1<br />

× ⎜<br />

⎝ 1 − t<br />

Der er to forhold, der skal fremdrages af formlen:<br />

For det første viser formlen, at indkomsteffekten ikke har nogen betydning<br />

for forholdet mellem brutto- og nettoprovenutabet. Forholdet afhænger<br />

alene af den kompenserede arbejdsudbudselasticitet: Bevægelsen fra A til<br />

B foregår langs indifferenskurven, hvorfor indkomsteffekten ikke har nogen<br />

betydning.<br />

For det andet illustrerer formlen vigtigheden af, at forholdet mellem efterskat-marginallønnen<br />

gange arbejdsindsatsen og det private forbrug er angivet<br />

korrekt. Den gevinst, der opstår <strong>som</strong> følge af reduktionen af arbejdsudbuddet,<br />

er alene tilknyttet den del af bruttoprovenutabet, der vedrører<br />

forbrug finansieret af arbejdsindkomst. En del af det private forbrug<br />

stammer imidlertid fra indkomst genereret af indkomstoverførsler eller<br />

privatopsparing, hvorfor der ikke opstår en arbejdsudbudsgevinst i relation<br />

til denne del af bruttoprovenutabet. Derfor afhænger forholdet mellem<br />

brutto- og nettoprovenutabet af forholdet mellem den del af det private<br />

forbrug, der marginalt finansieres ved lønindkomsten, og den del, der finansieres<br />

på anden vis. Forholdet mellem den efter-skat-marginallønnen<br />

gange arbejdsindsatsen og det private forbrug er netop udtryk for dette.<br />

- 45 -<br />

p<br />

2<br />

⎞<br />

⎟<br />

⎠<br />

(1)