Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Den danske selskabsskat – satsreduktion og baseudvidelse<br />

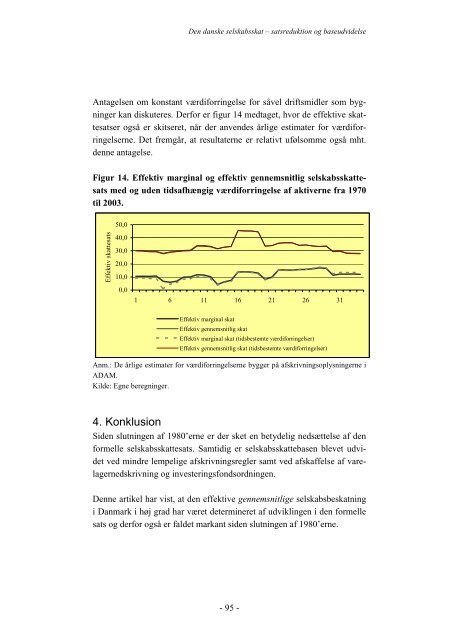

Antagelsen om konstant værdiforringelse for såvel driftsmidler <strong>som</strong> bygninger<br />

kan diskuteres. Derfor er figur 14 medtaget, hvor de effektive skattesatser<br />

også er skitseret, når der anvendes årlige estimater for værdiforringelserne.<br />

Det fremgår, at resultaterne er relativt uføl<strong>som</strong>me også mht.<br />

denne antagelse.<br />

Figur 14. Effektiv marginal og effektiv gennemsnitlig selskabsskattesats<br />

med og uden tidsafhængig værdiforringelse af aktiverne fra 1970<br />

til 2003.<br />

Effektiv skattesats<br />

50,0<br />

40,0<br />

30,0<br />

20,0<br />

10,0<br />

0,0<br />

1 6 11 16 21 26 31<br />

Effektiv marginal skat<br />

Effektiv gennemsnitlig skat<br />

Effektiv marginal skat (tidsbestemte værdiforringelser)<br />

Effektiv gennemsnitlig skat (tidsbestemte værdiforringelser)<br />

Anm.: De årlige estimater for værdiforringelserne bygger på afskrivningsoplysningerne i<br />

ADAM.<br />

Kilde: Egne beregninger.<br />

4. Konklusion<br />

Siden slutningen af 1980’erne er der sket en betydelig nedsættelse af den<br />

formelle selskabsskattesats. Samtidig er selskabsskattebasen blevet udvidet<br />

ved mindre lempelige afskrivningsregler samt ved afskaffelse af varelagernedskrivning<br />

og investeringsfondsordningen.<br />

Denne artikel har vist, at den effektive gennemsnitlige selskabsbeskatning<br />

i Danmark i høj grad har været determineret af udviklingen i den formelle<br />

sats og derfor også er faldet markant siden slutningen af 1980’erne.<br />

- 95 -