Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Den danske selskabsskat – satsreduktion og baseudvidelse<br />

lig konjunkturføl<strong>som</strong>hed eller midlertidig overnormal profit 6 lige<strong>som</strong> ændringer<br />

i skattereglerne kan have betydning. I <strong>Skatteministeriet</strong> (2000a)<br />

redegøres der f.eks. for, hvordan en relativ høj selskabsskattesats kombineret<br />

med høje afskrivningssatser favoriserer kapitalintensive erhverv<br />

sammenlignet med en situation med relativ lav selskabsskattesats og afskrivningssatser<br />

tættere på den økonomiske værdiforringelse.<br />

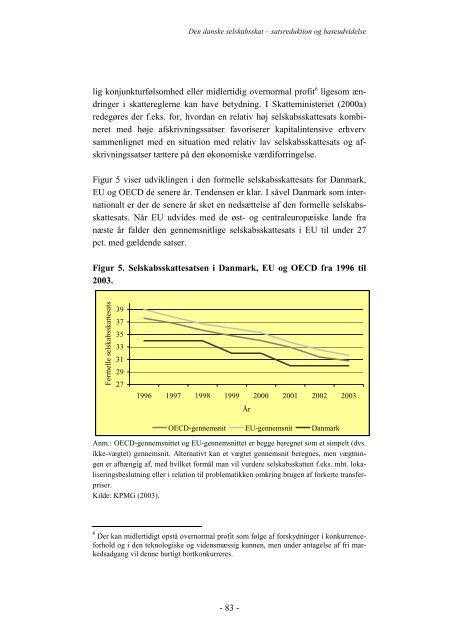

Figur 5 viser udviklingen i den formelle selskabsskattesats for Danmark,<br />

EU og OECD de senere år. Tendensen er klar. I såvel Danmark <strong>som</strong> internationalt<br />

er der de senere år sket en nedsættelse af den formelle selskabsskattesats.<br />

Når EU udvides med de øst- og centraleuropæiske lande fra<br />

næste år falder den gennemsnitlige selskabsskattesats i EU til under 27<br />

pct. med gældende satser.<br />

Figur 5. Selskabsskattesatsen i Danmark, EU og OECD fra 1996 til<br />

2003.<br />

Formelle selskabsskattesats<br />

39<br />

37<br />

35<br />

33<br />

31<br />

29<br />

27<br />

1996 1997 1998 1999 2000 2001 2002 2003<br />

År<br />

OECD-gennemsnit EU-gennemsnit Danmark<br />

Anm.: OECD-gennemsnittet og EU-gennemsnittet er begge beregnet <strong>som</strong> et simpelt (dvs.<br />

ikke-vægtet) gennemsnit. Alternativt kan et vægtet gennemsnit beregnes, men vægtningen<br />

er afhængig af, med hvilket formål man vil vurdere selskabsskatten f.eks. mht. lokaliseringsbeslutning<br />

eller i relation til problematikken omkring brugen af forkerte transferpriser.<br />

Kilde: KPMG (2003).<br />

6 Der kan midlertidigt opstå overnormal profit <strong>som</strong> følge af forskydninger i konkurrenceforhold<br />

og i den teknologiske og vidensmæssig kunnen, men under antagelse af fri markedsadgang<br />

vil denne hurtigt bortkonkurreres.<br />

- 83 -